新NISAやめたほうがいい?デメリットや注意点は?

<この記事を読んでわかること>

・新NISAは投資の利益にかかる税金をゼロにできる制度だが、万能ではない

・新NISAのデメリットや注意点には「必ず値上がりするとは限らない」「短期間での投資には向かない」「損益通算や繰越控除ができない」「スイッチングできない」「海外赴任・転勤で使えなくなる」「未成年者は使えない」「米国株・米国ETFの配当金への10%課税は非課税にできない」などがある

・新NISAは短期間で利益を得たい人や資産を用意したい人、余裕資金がない人には向いていない。しかし、それ以外の人にはおすすめできるいい制度なので、投資を始めるなら先に活用を検討しよう

投資の利益にかかる税金をゼロにできるNISA(ニーサ・少額投資非課税制度)。2024年からは制度の改正が行われ、「新NISA」として話題になっています。でも、新NISAは決して誰が使ってもお得になる万能な制度ではありません。今回は、新NISAで押さえておきたいデメリットや注意点をご紹介。新NISAをやめたほうがいい人はどんな人なのか、紹介します。

新NISAはどんな制度?

2023年までの旧NISAには、一般NISA・つみたてNISA・ジュニアNISAの3種類がありました。2024年からは、旧NISAでの新たな投資ができなくなり、新NISAのつみたて投資枠・成長投資枠で新たな投資ができるようになっています。

新NISAの詳細については、以前の記事で紹介していますので、合わせてご覧ください。ここでは簡単に、新NISAの要点・旧NISAからの変更点を示しておきます。

【新NISAの要点・旧NISAからの変更点】

①制度が恒久化され、いつでも非課税の投資がスタートできるようになった

②非課税期間が無制限なので、いつまでも運用益に税金がかからない

③1年間に非課税で投資できる金額(非課税投資枠)が増えた

・一般NISA:年120万円→成長投資枠:年240万円

・つみたてNISA:年40万円→つみたて投資枠:年120万円

④つみたて投資枠と成長投資枠が併用できる

⑤1人あたり1,800万円の生涯投資枠が設定された

・つみたて投資枠だけ利用して1,800万円投資できる

・成長投資枠だけ利用する場合は1,200万円まで

⑥新NISAの資産を売却すると、翌年に売却した分の非課税投資枠が復活する

・復活する金額は投資元本ベース

・非課税投資枠を使い切っていなくても、売却した分の非課税投資枠は翌年に復活する

新NISAのデメリット・注意点は?

新NISAは旧NISAより使いやすくなったため、「神改正」などと呼ばれています。ただ、いくら神改正の新NISAでも、デメリットや注意点はあります。

大きくお金を減らす可能性がある

新NISAに限った話ではありませんが、投資には元本保証がありません。このことは、多くの方が理解しているとは思いますが、新NISAの中でもつみたて投資枠で投資できる商品は、国が定めた一定の基準を満たす投資信託・ETFとなっています。

ですから、このことを国のお墨付きを与えた商品と解釈してしまい、国がお墨付きを与えた商品ならば、必ず儲かる、損をするはずがないと勘違いをしてしまう方もいるようです。いくら国が定めた基準を満たす投資信託、ETFといえども、国内外の株式や債券など、投資商品で運用する以上、元本割れをする可能性はありますし、必ず値上がりするとは限りません。

新NISAといえども、投資する商品によっては、お金を大きく減らす可能性があることを押さえておきましょう。

短期間での投資には向かない

以前の記事でも紹介したとおり、お金を減らさずに増やすためには長期・積立・分散投資が欠かせません。新NISAであってもそれは同じです。新NISAは、短期間での投資には向きません。

金融庁の「つみたてNISA早わかりガイドブック」や「NISA早わかりガイドブック」では、1985年以降の期間で長期・積立・分散投資を5年間行なった場合には元本割れするケースがあるものの、20年続けた場合には元本割れしていないことが示されています。

このことから考えると、新NISAでは「日々出入りするお金」(日常生活費・ケガや病気に備えるもしものお金など)や「5年〜10年以内に使うことが決まっているお金」(住宅費・車の購入費用・旅行費用など)を用意するのには適しません。15年後・20年後といった、使うまでに時間の猶予があるお金を用意するのに活用するのがよいでしょう。

短期間で売買を繰り返すデイトレーダーのような投資では、どうしても一時的な値動きに投資の成果が左右されてしまいます。そのうえ、新NISAの年間の非課税投資枠も早々に使い切ってしまいます。何より、短期間で成果を出そうとすると、精神的にも落ち着かなくなります。新NISAでは長期目線に立って、安定した運用を目指しましょう。

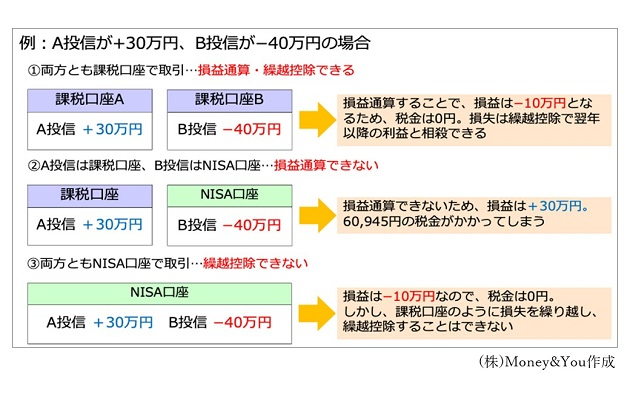

損益通算や繰越控除ができない

投資で生まれた損失を、別の利益と差し引くことを「損益通算」といいます。また、損益通算で引ききれなかった損失を最大3年間繰り越して利益を差し引くことを「繰越控除」といいます。損益通算や繰越控除をすることで、税金を安くできる場合があります。

しかし、新NISAの利益や損失は損益通算や繰越控除の対象外です。

2つの課税口座(特定口座または一般口座)の間で利益と損失が出た場合は、損益通算や繰越控除ができます。しかし、課税口座と新NISA口座の間では損益通算ができないため、課税口座の利益に対して税金がかかってしまいます。また、NISA口座内で生じた損失を繰り越して、繰越控除することもできません。

<損益通算・繰越控除の例>

海外赴任・転勤で使えない、未成年者も使えない

新NISAの対象は「日本国内に住んでいて、口座を開設する年の1月1日時点で18歳以上の方」。そのため、海外赴任・転勤などで出国すると、多くの金融機関では新NISAを利用できなくなります。実は、税制上は「最長5年の海外赴任」であればNISA口座の資産を保有できます。しかし、対応している金融機関が少ないのが現状です。

また、旧NISAには未成年者向けの「ジュニアNISA」がありましたが、新NISAでは未成年者が利用できる制度はなくなりました。

スイッチングできない

老後のお金を貯めるのに役立つiDeCo(イデコ・個人型確定拠出年金)にはスイッチングの仕組みがあります。スイッチングとは、これまで運用してきた商品を売却し、そのお金で他の商品を購入することです。

たとえば、日本株投信:世界株投信=50%:50%で投資を始めたものの、値上がり・値下がりによって日本株投信:世界株投信=20%:80%などと資産配分が偏ってしまったとします。このままだと、世界株投信が暴落したときにお金が大きく減ってしまいます。

こんなとき、スイッチングをすることで、偏ってしまった資産配分を元に戻し、リスクを抑えることができる、というわけです。

しかし、新NISAにはこのようなスイッチングの仕組みがありません。

スイッチングと同じようにするために、新NISAの商品をいったん売却して、得られたお金で他の商品を購入することはできます。しかし、もしもその時点で新NISAの年間の非課税投資枠を使い切っていたら、他の商品を購入できません。また、売却した分の非課税投資枠が復活するのも翌年ですので、年内は投資ができなくなってしまいます。

旧NISA口座の資産や課税口座の資産を新NISA口座に移管できない

旧NISA口座の資産や課税口座(特定口座または一般口座)の資産も新NISA口座に移す(移管する)仕組みがありません。

旧NISA口座の資産や課税口座の資産を新NISA口座に移したい場合も、それぞれの資産を売却して新NISA口座で買いなおさなくてはなりません。

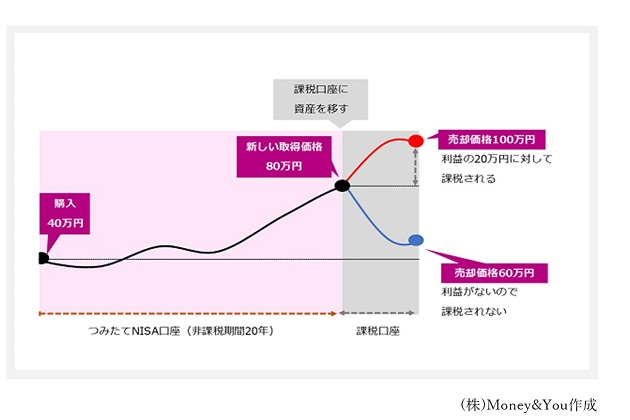

旧NISAの資産は2024年以降も、旧NISAの非課税期間内であれば、引き続き非課税で保有できます。2023年に投資した一般NISAの資産は2027年、つみたてNISAの資産は2042年まで非課税です。

非課税期間内に売却しなかった場合、課税口座に自動的に移管され、以後は課税口座で運用が続けられます。そして、課税口座で発生した利益には税金がかかります。

もっとも、下の図のように課税口座に移る前の利益には税金はかかりませんので安心してくださいね。「課税口座に移るから急がなきゃ!」と慌てて売る必要はありません。

<旧NISAの資産が課税口座に移るとどうなる?>

米国株・米国ETFの配当金への10%課税は非課税にできない

新NISAを利用すると、米国株や米国ETFの利益にかかる国内の税金はゼロにできます。しかし、米国株や米国ETFに投資して得られた配当金には、米国内で10%の税金がかかります。

課税口座(特定口座または一般口座)で投資した場合、配当金にはまず米国で10%の税金が引かれ、残った金額から日本で20.315%の税金が引かれます。しかし、これでは1つの所得に対して2つの国で課税される「二重課税」になってしまいます。そこで、確定申告で「外国税額控除」を申請することで、米国で支払った税金を取り戻せるのです。

新NISAを利用して米国株や米国ETFの配当金を得た場合、日本の20.315%の税金はかかりません。しかし、日本での税金がなくなることで二重課税ではなくなるため、米国での10%の税金は支払う必要がある、というわけです。

新NISAやめたほうがいい人は?

以上を踏まえると、新NISAをやめたほうがいいのは次のような人です。

新NISAをやめたほうがいい人

・短期間で利益が欲しい人

・短期間で資産を用意したい人

・余裕資金がない人

・お金を1円たりとも減らしたくない人

新NISAは、時間をじっくりかけてお金を増やすことをサポートする制度です。短期間での投資もできなくはないですが、売買を繰り返しているとあっという間に非課税投資枠の上限に達してしまいます。ですから、つみたて投資枠でも成長投資枠でも長期の目線で取り組むべきでしょう。短期間で利益が欲しい人や資産を用意したい人には向きません。

また、新NISAといってもれっきとした投資で、元本保証はありません。投資でお金を増やしたい気持ちはわかるのですが、まず確保すべきはいざというときの生活費です。生活費に困るくらい余裕資金がないのであれば、生活費を確保するのが優先です。生活費まで投資に回してしまったら、大きく値下がりしたときに生活が立ちいかなくなってしまうからです。したがって、まず6か月〜1年分の生活費を確保しましょう。

もっとも、6か月〜1年分の生活費がきっちり貯まるまで待っていては、なかなか投資が始められません。そこで、生活費が3か月分貯まったら、月数千円程度の少額で投資を始めてみるのがおすすめです。

「投資でお金を減らすのがどうしても怖い、1円でも減らしたくない」という方も、新NISAはやめたほうがいいでしょう。ただ、「預貯金はお金が減らない」は、厳密には正しくありません。確かに、銀行に預けている100万円は引き出さない限り100万円のままです。しかし、物価が上昇してお金の価値が下がると、100万円で買うことができるものは減ってしまいます。預貯金は目減りするのです。

この目減りに対抗するには、物価上昇以上にお金を増やす(=投資する)必要があることも、押さえておきましょう。

新NISAのデメリットや注意点、新NISAをやめた方がいい人を紹介してきました。新NISAには確かにデメリットや注意点があります。しかし、「やめた方がいい人」でないのであれば、できるだけ新NISAを活用するのがおすすめ。新NISAは生涯にわたって投資の利益にかかる税金がゼロにできるお得な制度ですから、これから投資をするのであれば最優先で活用しましょう。

高山 一恵(たかやま かずえ)

Money&You 取締役/ファイナンシャルプランナー

慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設⽴。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を⾏ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。著書は『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂)、『税制優遇のおいしいいただき方』(きんざい)など多数。ファイナンシャルプランナー(CFP®)。1級FP技能士。