どっちの投資がいいの?「短期投資と長期投資」「一括投資と積立投資」「集中投資と分散投資」

【この記事を読んでわかること】

- ・長期投資は投資のリスクを減らせて、複利効果が得られる

- ・積立投資は平均購入単価を下げられて、利益を出しやすくできる

- ・分散投資は値動きのリスクを抑えて、トータルでお金を増やす

- ・プロの機関投資家は長期・積立・分散投資を実践し、お金を減らさずに増やす運用をしている

ひとくちに投資といっても、その方法はさまざま。どうやって投資するかによって、投資の成果が変わります。お金を堅実に増やすには、長期・積立・分散投資の実践が大切です。

とはいえ、長期・積立・分散投資にだってデメリットはあるはずですし、その反対となる短期・一括・集中投資にだってメリットはあるはずです。

今回は、「短期投資と長期投資」「一括投資と積立投資」「集中投資と分散投資」のメリット・デメリットを確認します。

そして改めて、長期・積立・分散投資が良いのかを一緒に考えてみましょう。

短期投資vs長期投資、どっちが良い?

投資は、投資する期間によって短期投資と長期投資に分けられます。といっても、「1年以上は長期」などとはっきりと決まっているわけではありません。おおよその違いは次のとおりです。

短期投資

数十秒、数分、数時間、1日、数日、数週間などといった間隔で頻繁に売買を繰り返すこと。

| メリット | デメリット |

|---|---|

|

・短期間で利益が確定する

・日々ワクワクできる |

・短期間で損失が膨らむ可能性 ・時間が取られる ・複利効果を活かせない ・売買の都度手数料がかかる ・利益が出るたびに税金がかかる |

長期投資

一度投資したらずっと保有を続け、おおよそ数十年かけて投資を行うこと。

| メリット | デメリット |

|---|---|

|

・変動がならされる (リスクコントロールができる) ・複利効果を生かしやすい ・短期的な値動きを気にしなくていい |

・すぐに利益は得られない ・投資期間が長くなるにつれて将来の不確実性は増す ・投資信託やロボアドなどの場合、信託報酬(保有中にかかる手数料)により運用コストがかさむ |

投資というと、デイトレーダーのように日々の値動きをとらえて売買するイメージをお持ちの方もいるでしょう。確かに、そうした投資がうまくいけば短期間で儲かるかもしれませんが、うまくいかなければ短期間で大きく損をする可能性だってあります。

でも、数十年という長い期間で投資すれば、リスクを減らし、世界経済の成長とともに利益を得る期待ができます。IMF(国際通貨基金)「世界経済見通し」によると、世界経済は毎年おおよそ3〜4%ずつ成長しています。後述しますが、長い期間世界中に投資することで、その成長の恩恵が受けられるというわけなんです。

また、長期投資では複利効果を生かしやすくなります。複利効果とは、利息や運用益が次の利息や運用益を生み出していくことです。時間をかければかけるほど、お金が加速度的に増えていきます。

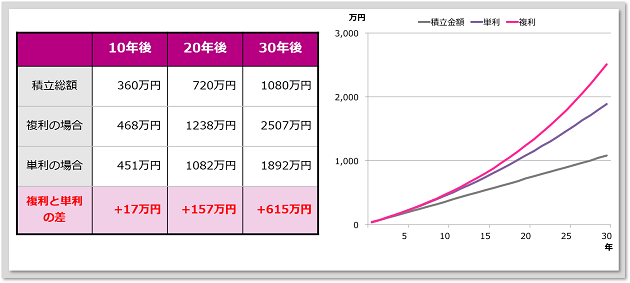

たとえば、毎月3万円ずつ30年にわたって投資したとします。積立総額は1,080万円です。仮に金利5%で複利運用できた場合、資産はどうなるでしょうか。

毎月3万円ずつ投資すると(金利5%で運用した場合、税金・手数料は考慮しない)

(株)Money&You作成

30年後の複利運用の資産総額は2,507万円。積立総額の2.3倍にも増える計算です。単利(元本にしか利息がつかないこと)の1,892万円よりも615万円も多くなることがわかります。

お金を増やしたいのであれば、複利効果の活用は必須。

複利効果を味方につけたいならば、長期投資が必須です。

一括投資vs積立投資、どっちが良い?

投資は、投資する回数(頻度)によって一括投資と積立投資に分けられます。こちらも、違いを確認しておきましょう。

一括投資

金融商品に一度にまとめて投資すること。

| メリット | デメリット |

|---|---|

| ・大きな利益が狙える |

・タイミングを計るのが難しい ・まとまった金額が必要 ・リスクが大きい |

積立投資

金融商品に毎月・毎週・毎日など一定の間隔でコツコツと投資すること。

| メリット | デメリット |

|---|---|

|

・少額から始められる ・ドルコスト平均法の効果 ・タイミングを考えなくて済む ・手間が少ない |

・短期間で利益を上げるのは難しい ・上昇がずっと続く相場の場合、一括投資のほうが儲かる ・購入時に手数料がかかれば、投資の都度コストは増える |

もしも、これから値上がりする金融商品があるなら、一括投資をしましょう。安いときにたくさん買っておいて、高くなってから売れば利益が大きくなります。しかし、誰しも「必ず値上がりする金融商品」は事前にはわかりません。

タイミングを見計らって一括投資したけれど、なぜか投資したあとから値下がりがはじまった…というのもよくある話です。一括投資はリスクが大きい投資です。

その点、積立投資ならば、定期的に、決まった日に一定金額ずつ、コツコツと金融商品を買います。そうすることで、金融商品の価格が安いときにはたくさん買い、高いときには少ししか買わなくなるため、平均購入単価を下げる「ドルコスト平均法」の効果が得られます。積立投資を長期間続け、平均購入単価が下がれば、その後少しの値上がりでも利益を出しやすくなります。

投資タイミングを考えずに投資できること、相場の上げ下げを味方にできるドルコスト平均法の効果が得られることを考えれば、積立投資を選んだ方が無難です。

集中投資vs分散投資、どっちが良い?

投資は、投資先の数によって、集中投資と分散投資に分けられます。こちらも、はっきりと「いくつ以上なら分散投資」などという決まりはないのですが、次のような違いがあります。

集中投資

ひとつ(あるいは、2〜3つ程度)の投資先に絞って、まとめて投資すること。

| メリット | デメリット |

|---|---|

|

・大きな利益が狙える ・管理する銘柄が少ない ・売買手数料が抑えられる |

・リスクが大きい |

分散投資

さまざまな投資先に少しずつ投資すること。

| メリット | デメリット |

・リスクを下げられる ・堅実にお金を増やせる |

・高いリターンは期待できない ・売買手数料や信託報酬などの投資コストは増える |

|---|

投資の格言「たまごは1つのかごに盛るな」は、分散投資をする大切さを説いたもの。たまごを1つのかごに盛ってしまう(集中投資する)と、万が一そのカゴを落としたときに全部割れてしまいます。しかし、たまごが複数のかごに分けてあれば(分散投資すれば)、どれかを落としても被害は少なくて済みます。他のたまごは守ることができます。

投資でもそれは同じです。どれかに集中投資すると、それが当たった場合の利益は大きくなりますが、外れた場合の損失も大きくなってしまいます。

でも、誰しも「必ず値上がりする金融商品」はわかりません。分散投資をしておけば、値下がりしたときの損を抑えたり、他の投資先の値上がりで資産を増やしたりできる、というわけです。

個人の資産運用で必要なのは、大儲けすることではなく、大損を防ぎつつ堅実に増やすことです。(もちろん大儲けできることならしたいものですが)

そのためには、負けの確率を減らす「分散投資」が必須です。

プロの投資家はどんな戦略をとっている?

「短期と長期」「一括と積立」「集中と分散」と、それぞれの投資のメリット・デメリットを紹介してきました。では、プロの投資家(機関投資家)はどちらを選ぶかというと、やはり長期・積立・分散投資です。

機関投資家とは、顧客から預かったお金を運用して増やしている投資家です。銀行・生損保・年金などがあります。

たとえば、年金を運用しているGPIF(年金積立金管理運用独立行政法人)は、現役世代から支払われた保険料の一部を運用して、その利益を将来の年金の支払いに充てようとしています。しかし、もしも投資に失敗して、お金を減らすようなことがあれば、将来の支払いができなくなってしまうかもしれません。それでは困ります。

そんなことにならないように、機関投資家は「お金を減らさずに増やす」運用、長期・積立・分散投資を実践しています。実際、GPIFの2001年度から2023年第1四半期までの20年あまりの累積収益額は、なんと127.4兆円にも達しています。年率に直すと、3.97%です。

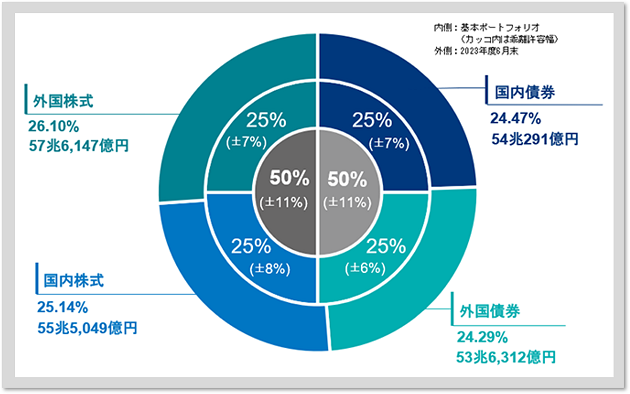

そんなGPIFが行っているのは、天才的なトレーダーが上がる投資先を見極めて投資すること…ではなく、国内・外国の株式と債券の4資産に25%ずつ淡々と投資することです。

GPIFの運用資産額・資産構成の割合(2023年)

GPIFの資料より

各資産の割合は、多少の違いこそありますが、おおよそ25%ずつになっていますね。

GPIFは200兆円以上を運用する「世界最大の機関投資家」です。ただ、規模こそ違いますが、私たちも、バランス型と呼ばれる投資信託を活用することで、簡単にGPIFと同じような投資をすることができます。

投資信託は、投資家から集めたお金をプロがまとめて投資してくれる金融商品です。バランス型は数ある投資信託の種類のひとつ。1本買うだけで国内・海外の株式・債券・不動産など、複数の資産に投資できる投資信託です。

バランス型投資信託の中には、国内・外国の株式と債券、4つの資産にまとめて投資できるものがあります。これを購入すれば、GPIFと同様の投資が簡単に実現できます。

長期・積立・分散投資を実践する場合は、NISAやiDeCoといった非課税の恩恵が受けられる制度を活用しましょう。投資の利益には通常20.315%の税金がかかりますが、NISAやiDeCoを利用すればゼロ。iDeCoならばさらに毎年の所得税や住民税を安くする効果も受けられます。

お金をなるべく減らさずに堅実に増やしたいのであれば、長期・積立・分散投資を実践するのがおすすめ。プロも実践する投資戦略を活用して、堅実な資産形成に取り組みましょう。

頼藤 太希(よりふじ たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki