新NISAでやってはいけない5つのこと

・新NISAはお得な制度だが、万能な制度ではない

・新NISAの投資は「6カ月分の生活費」を確保してから

・新NISAでも「長期・積立・分散投資」を続けることが大切

2024年から始まった新NISA。投資の利益が無期限で非課税にできるようになり、投資できる金額が増えるなど、利用者にうれしい改正が行われました。新NISAは、投資するならまず活用したいお得な制度です。

でも、新NISAはどんなときでも使うべき万能な制度ではありません。使い方を間違えてしまえば、お金を減らしてしまう可能性ももちろんあります。そこで今回は、新NISAを利用するときに押さえておきたい「新NISAでやってはいけないこと」を紹介します。新NISAで上手に資産形成していくためにも、ぜひチェックしてください。

新NISAでやってはいけないこと1:生活費がないのに投資してはいけない

新NISAを使って投資をしたい、お金を増やしたいという気持ちはわかるのですが、その前に確認して欲しいのが、「いざというときの生活費を確保しているか」です。

投資には元本保証がありません。新NISAであっても、それは同じです。もしもお金が大きく減ってしまったときに、生活費すらなくなってしまったとなれば、生活できなくなってしまいます。

ですから、新NISAを始める前に最低でも6カ月分〜1年分の生活費を確保しましょう。生活費が確保できていれば、投資で多少損失が出ていても生活には困らないでしょうし、投資にじっくり取り組むことができます。また、ケガや病気、リストラといった、不測の事態にも対応できます。

もっとも、今貯蓄がまったくない方が6カ月〜1年分の生活費を貯めるのは大変です。6か月分貯まるまで投資ができないとなると、投資を始めるまでに数年かかってしまうかもしれません。そこで、生活費が3カ月分くらい貯まり、お金が貯められる感覚が身に付いてきたら、月数千円程度の少額で投資を始めてみて、まずは投資でお金を増やす感覚をつかんでみることをおすすめします。

6カ月分〜1年分の生活費が確保できたら、預貯金に振り向ける金額は減らしてOK。その代わりに、徐々に投資金額を増やしていきましょう。新NISAでは、積立投資専用のつみたて投資枠で年120万円、一括投資もできる成長投資枠で年240万円、合計で年360万円まで非課税で投資できます。まずはつみたて投資枠でじっくり資産を増やすようにするとよいでしょう。

新NISAでやってはいけないこと2:商品選びを適当にしてはいけない

新NISAのつみたて投資枠で投資できる商品は、金融庁の定める基準を満たし、届け出が行われた投資信託・ETFです。いずれも手数料が安く、長期・積立・分散投資で資産形成ができると考えられる商品が揃っています。

また、成長投資枠では上場株式・ETF・REIT・投資信託に投資ができます。また、こちらも長期の資産形成に向かない商品やリスクの高い商品は除外されています。つみたて投資枠の商品に成長投資枠で投資することもできます。

新NISAでできることは、これまでのNISAよりも広がりました。それだけに、商品選びに迷ってしまうかもしれません。だからといって「金融庁の基準を満たしているならどれでもいいか」などと、適当に選んでしまうと、思わぬ損をするかもしれません。

新NISAで投資する商品は、次のポイントを踏まえて選びましょう。

商品のリスクを確認しよう

投資の世界のリスクには「投資の結果(リターン)のブレ幅」という意味があります。お金が増えたり減ったりする可能性というとわかりやすいでしょう。

株・不動産・債券・投資信託など、投資できる商品はさまざまあります。そして、どの商品に投資するかでリスクは変わります。リスクは、一般的に「債券→不動産→株」の順で高くなります。また、投資先の国・地域でも「国内→先進国→新興国」の順にリスクが高くなります。投資信託は、債券や国内の資産を多く組み入れていればリスクが低く、株や海外の資産を多く組み入れていればリスクが高くなります。

リスクが高ければ、それだけ大きな利益が得られる可能性がありますが、大きく損する可能性もあります。投資先の商品のリスクがどのくらいか、確認しましょう。

自分のリスク許容度を確認しよう

「自分はとにかく儲けたいから」とハイリスクな商品ばかり買うのはNG。そんなことをしたら、値下がりで一気に資産を失ってしまうかもしれません。

投資先を選ぶ際には、自分のリスク許容度も確認しましょう。

リスク許容度は、「自分が損にどのくらい耐えられるか」を表す度合いです。リスク許容度は、一般的に「収入が高い」「資産が多い」「年齢が低い」「投資経験がある」ほど高いといえます。しかし、いくら一般的にリスク許容度が高い人でも、リスクに対して慎重な考え方をしている人は、リスク許容度が低いでしょう。自分のリスク許容度を踏まえて商品を選びましょう。

投資にかかる手数料を確認しよう

投資をすると、ついどのくらい値上がりするかに注目しがちです。しかし、それよりも注目したいのが手数料です。手数料は、投資の利益を減らしてしまう要因だからです。もちろん、安いに越したことはありません。

たとえば、投資信託の場合、

・買うとき…販売手数料

・保有中…信託報酬

・売るとき…信託財産留保額

という手数料がかかります。

このうち、販売手数料は無料のものが多くあります(新NISAのつみたて投資枠の商品はすべて無料)、信託財産留保額もかからない投資信託が多くあります。しかし、信託報酬は持っている間ずっとかかります。そして、長期間投資する投資信託の場合、少しの信託報酬の差がやがて大きな差を生み出します。

わずか年0.2~0.3%といった違いでも、新NISAのつみたて投資枠で数十年と投資すれば、数万円・数十万円の差になります。信託報酬のなるべく安い商品を選びましょう。

なお、投資信託の中には、同じような国・投資先の商品もあります。どれに投資するか迷ったら、少しでも信託報酬が安い商品を選びましょう。同じような投資先なら、値動きも似ているはずです。となれば、手数料が安い方が有利です。

新NISAでやってはいけないこと3:少々利益が出たからといって売ってはいけない

新NISAで投資した商品は、いつでも売却・現金化できます。しかし、ちょっと利益が出たからと売ってしまうと、複利効果が生かせず、お金がなかなか増えていきません。

複利効果とは、運用で得た利益や利息を再び投資することで、その利益や利息が新たな利益を生み出す効果のこと。複利効果は、時間をかけるほどお金が増えるスピードが増します。

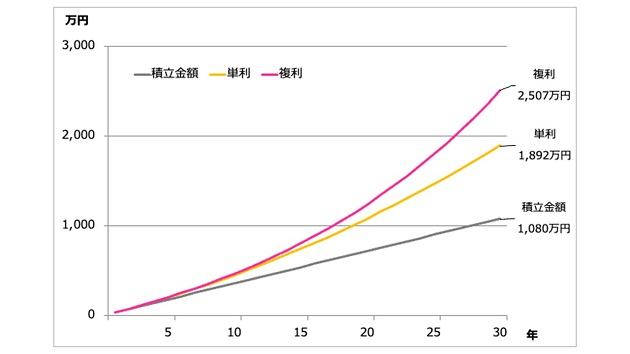

たとえば、毎月3万円ずつ、30年にわたって年利回り5%の運用ができたとしましょう。このとき、複利で投資を続けていたら資産はどうなっているでしょうか。

複利でお金は加速度的に増える

(株)Money&You作成

30年間の積立金額の合計は1,080万円。それが、複利で運用した場合には2,507万円に増えています。また複利の場合、グラフのとおり、年を追うごとにお金が加速度的に増えていることがわかります。もちろん、単利(元本にのみ利息がつくこと)よりも大きく増えていますね。

確かに、新NISAでは商品を売却しても売却枠が翌年に復活するので、これまでのNISAよりも資産を売りやすくなりました。しかし、少し値上がりしたからといって売ってしまうと、複利効果を生かせなくなってしまいます。将来に向けて大きく増やしたいのであれば、安易に売らない方がよいでしょう。

もちろん、「目標金額が貯まった」「ライフイベントのお金が貯まった」などという場合には、新NISAの資産を売却してOK。お金は、使うために貯めているのですから、このようなときには心おきなく売却して使い、その後は再び投資を続ければよいでしょう。

新NISAでやってはいけないこと4:値下がりにあわてて売ってはいけない

市場は日々値上がりと値下がりを繰り返しています。そして、ときには大きく値下がりします。バブル崩壊、リーマンショック、コロナショックなど、名前は聞いたことがあるでしょう。こんなときには、どんな商品であっても無傷ではいられません。

しかし、大きく値下がりして、たとえ一時損失を抱えていたとしても、それに怯えて売ってしまうことはおすすめしません。資産を売ってしまうと、再び値上がりしても資産が回復せず、大きくお金を減らすことになるからです。

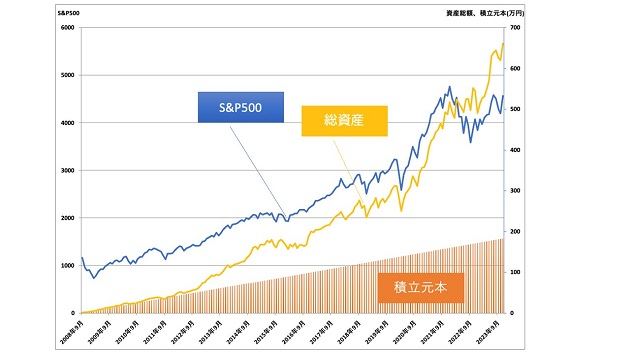

たとえば、米国の株式指標のひとつS&P500に、リーマンショックのあった2008年9月から2023年11月まで月1万円ずつ投資していた場合、資産総額は次のようになっています。

リーマンショックから毎月1万円ずつ投資していると?

(株)Money&You作成

積立金額の合計は183万円。それに対して、資産総額は661万円になっています。途中、コロナショックなどで一時的に資産が減る場面もあるのですが、それを乗り越えて資産が増えていることがわかります。

これまでも市場が暴落したことはありますが、暴落して市場が下がり続け、なくなってしまったということはありません。幸い、新NISAになって投資した商品は無期限で非課税にできるようになっていますので、暴落があっても慌てず、運用を続けるようにしましょう。

新NISAでやってはいけないこと5:長期・積立・分散投資をやめてはいけない

堅実な投資の基本は「長期・積立・分散」。その大切さは、以前の記事でも紹介したとおりです。

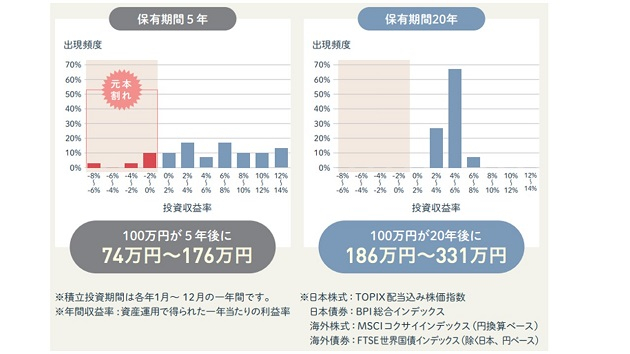

金融庁「はじめてみよう!NISA早わかりガイドブック」には、1989年以降、毎月同じ金額ずつ国内外の株式と債券に分散して積立投資した場合の投資収益率が紹介されています。投資収益率がプラスならば利益が出たこと、マイナスならば損失が出たこと(元本割れしたこと)を表します。

長期投資の運用成果

金融庁「はじめてみよう!NISA早わかりガイドブック」より

左は5年間にわたって投資した結果です。100万円投資した場合、5年後の成果は74万円~176万円。投資収益率は10%を超えることもありますが、マイナスになっていることもあるなど、安定していません。

一方、右の20年間にわたって投資した結果を見ると、100万円は186万円〜331万円に増えていることがわかります。投資収益率も2%〜8%の間で安定しています。つまり、20年投資することで、少なくとも1989年以降のデータでは元本割れすることなく、堅実にお金が増やせている、というわけです。

もちろん、今後も同様の成果が得られるとは限りませんが、新NISAを活用するにあたって、心強いデータだといえるのではないでしょうか。

長い期間投資をしていれば、途中で不測の事態があるなどして、投資を続けるのが厳しくなることもあるでしょう。その場合には、一時期中断するもしくは、金額を少なくして続けることもできます。堅実にお金を増やすのであれば、できるだけやめずに、長く続けた方がよいでしょう。

新NISAでやってはいけないことを5つ、紹介してきました。確かに新NISAは良い制度ですが、使い方次第では損してしまうこともあるので要注意。正しく活用して、資産形成に役立てていきましょう。

高山 一恵(たかやま かずえ)

Money&You 取締役/ファイナンシャルプランナー

慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設⽴。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を⾏ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。著書は『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂)、『税制優遇のおいしいいただき方』(きんざい)など多数。ファイナンシャルプランナー(CFP®)。1級FP技能士。