2024年のNISAはどう変わる?新NISAに向けて気になる疑問をQ&A形式で一挙解説

【この記事を読んでわかること】

- ・新NISAでは制度の恒久化・無期限化、年間投資枠の増加、つみたて投資枠と成長投資枠の併用可、非課税投資枠の再利用可などの変更が行われ、使いやすい制度になる。

- ・現行NISAの資産は新NISAの生涯投資枠とは別枠で、現行の非課税期間で保有できる。非課税期間が終わって、課税口座に資産が移管されても、NISA口座で得られた利益に対しては課税されない。

- ・現行NISAを利用している人は、2024年になると現行NISAを利用している金融機関に自動的に新NISAの口座が開設される予定。

NISA(ニーサ・少額投資非課税制度)は、投資で得られた利益に通常かかる20.315%の税金をゼロにできるお得な制度です。このNISAの制度が2024年から新しくなると話題です。今回は、新NISAが現行のNISAとどう変わるのか、変更点をご紹介します。

また、新NISAを利用したいけれど「ここはどうなっているの?」と疑問をお持ちの方もいるでしょう。そうした方が気になると思われるポイントをQ&A形式で解説します。

一般NISAとつみたてNISAを合わせたような「新NISA」

2023年時点の現行NISAの制度には、一般NISA・つみたてNISA・ジュニアNISAの3つがあります。しかし、現行NISAで新たに投資できる期間は2023年末をもって終了します。そのかわり、2024年からは新NISAがスタートし、新NISAで投資ができるようになります。

新NISAは、現行の一般NISAとつみたてNISAを合わせたような制度です。具体的な改正のポイントは、次のとおりです。

現行NISAと新NISAの比較

(株)Money&You作成

主な変更点は、赤字で示したところです。

新NISAの変更点1:NISA制度が恒久化・無期限化される

現行NISAの一般NISA・つみたてNISAには、それぞれ投資可能期間が定められていました。一方、新NISAは制度が恒久化されたため、2024年からいつでも始められます。

また、現行NISAでは、非課税保有期間が終わった商品は課税口座(特定口座・一般口座)に移して保有する仕組みでした。その点新NISAでは非課税保有期間が「無期限」なので、いつまででも運用益非課税の恩恵が受けられます。「課税口座に移す」といった作業も必要ありません。

新NISAの変更点2:年間投資枠が大きく増加する

現行NISAの年間投資枠は、つみたてNISAが年40万円、一般NISAが年120万円までとなっています。

新NISAではこの年間投資枠の上限が大きく増加。つみたてNISA同様の「つみたて投資枠」で年120万円、一般NISA同様の「成長投資枠」で年240万円、合計で年間360万円まで投資できるようになります。

新NISAの変更点3:つみたて投資枠と成長投資枠が併用できる

現行の一般NISAとつみたてNISAは併用できません。どちらかを選んで利用する必要があります。それに対して新NISAでは、つみたて投資枠と成長投資枠を併用できるようになります。たとえば、つみたて投資枠で積立投資をしながら、成長投資枠で株式投資をすることができる、というわけです。

新NISAの変更点4:生涯投資枠の空きが復活する

新NISAでは、新たに生涯にわたる非課税限度額(生涯投資枠)が設けられます。生涯投資枠の上限は1,800万円(うち成長投資枠は1,200万円)です。なお、つみたて投資枠だけで1,800万円分投資することも可能です。

現行NISAでは、非課税投資枠は一度商品を買って売ると再利用できませんでしたが、新NISAでは商品を売却して生涯投資枠に空きが出た場合、その空き(売却枠)を再利用して新しく非課税の投資をすることができます。

ただし、売却枠に360万円超の空きができたとしても、1年間で年間投資枠360万円以上の投資をすることはできません。

新NISAに向けて気になる疑問点

ここまでの新NISAの変更点を見て「新NISAは現行NISAより便利な制度になる」とほとんどの方が感じたのではないでしょうか。しかし、「新NISAが始まることで現行NISAはどうなるの?」「新NISAではこんなときどうなるの?」と気になっている方もいるかもしれません。そこでここでは、現行NISAの疑問点と新NISAの疑問点をQ&A形式で解消していきます。

現行NISAの疑問点

Q1:2023年までの現行NISAの投資分はどうなる?

A1:別枠で保有できます。

現行NISAで保有している資産は2024年以降、新NISAの生涯投資枠とは別枠で、現行の非課税期間で保有できます。

たとえば、2023年につみたてNISAで投資した40万円の資産は、2042年まで新NISAの1,800万円とは別に保有できます。同様に、2023年に一般NISAで投資した120万円の資産は2027年まで非課税で保有できます。

Q2:2023年は一般NISAとつみたてNISAどっちを使うほうがいい?

A2:おすすめはつみたてNISAです。

18歳以上が利用できる現行NISAの制度には、一般NISAとつみたてNISAがあります。2023年のうちにNISAで投資を始めるならば、つみたてNISAがおすすめです。なぜなら、つみたてNISAのほうが非課税で保有できる期間が長いからです。

つみたてNISAの非課税保有期間は20年。一般NISA(5年)の4倍です。金融庁「つみたてNISA早わかりガイドブック」によると、資産や地域を分散&積立投資を20年行った場合の成果は年2〜8%に収まっており、元本割れを起こしていません。じっくりと投資することで、堅実に増やせる可能性が高いでしょう。

また、新NISAのつみたて投資枠では、つみたてNISAと同じ、金融庁の基準を満たした投資信託に投資できます。2023年からつみたてNISAで投資して、2024年以降も同じ投資信託を積み立てるようにすれば、平均購入単価を下げる効果(ドルコスト平均法)を生かしてお金を増やしやすくなります。

Q3:課税口座の資産はNISAに移管できる?

A3:できません。

課税口座(特定口座または一般口座)の資産をNISAに移管する制度はありません。ただ、課税口座の資産を売却して、新NISAで買い直すことで、資産を移動することはできます。

利益が出ている資産・プラスマイナスゼロの資産・少し損を抱えている資産を保有している場合は、2023年のうちに売却して、資金を2024年以降の新しいNISAに回すといいでしょう。新NISAで同じ資産を購入すれば、以後の利益は非課税にできます。また、損を抱えていても少しという場合は、潔く損切りして、他の有望な投資先に投資するのもいいでしょう。

反対に、大きな損を抱えている資産がある場合は、その資産に回復の見込みがあるかを確認しましょう。下落が一時的で、回復が見込めるならば、回復を待ってから売却して、資金を新NISAにうつします。一方、回復が見込めないようならば、思い切って損切りするのもいいでしょう。

株主優待目的で投資している株は、課税口座のまま保有していた方がいい場合があります。株主優待のなかには、長期保有者への特典があるものもあるからです。長く保有してきた株を売却して買い直すと、長期保有の記録がリセットされてしまいます。

米国株や米国ETFを課税口座で取引すると、

・米国での配当金(10%)

・日本での売却益と配当金(20.315%)

に税金がかかります。このうち、米国の税金にあたる部分は二重課税になっているので、確定申告で「外国税額控除」を申請すると、税金の差額が還付されます。

NISA口座を利用すると、日本での売却益や配当金への課税はなくなります。しかし今度は二重課税ではなくなってしまうため、米国での配当金への10%の課税は行われるようになるのです。NISAの非課税の恩恵が薄れてしまうことになるので、そのまま課税口座で運用するとよいでしょう。

Q4:非課税期間が終わった後の選択肢は?

A4: 売却するか課税口座に移管するかの2択です。

現行NISAの非課税期間が終わった後の商品は、売却するか課税口座に移管するかの2択しかありません。一般NISAには5年の非課税保有期間が経過した商品を翌年の非課税投資枠に移す「ロールオーバー」というしくみがあるのですが、一般NISAの非課税投資枠は2023年をもってなくなるため、ロールオーバーはできなくなっています。

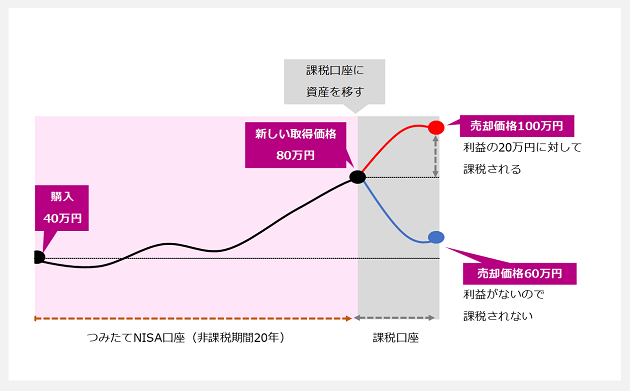

Q5:課税口座に移すとそれまでの利益すべてに課税される?

A5:いいえ、課税されません。

一般NISAは5年、つみたてNISAは20年の非課税保有期間があります。この非課税保有期間が終わっても資産を売却しない場合、資産は課税口座に自動的に移されます。

このとき「課税口座に移すときの資産額」が「新たな取得価格」となります。

たとえば、つみたてNISAを利用して40万円で買った投資信託が20年後に80万円になっていたとします。この投資信託を課税口座に移すとき、新たな取得価格は「80万円」となります。仮に80万円のまま売却した場合には、利益はゼロとされるので、課税されません。つみたてNISAでの利益には、税金がかからないというわけです。

なお、課税口座に移った後に生じた利益には課税されます。たとえば、80万円のときに課税口座に移した商品が仮に100万円に値上がりしたら、80万円との差額(20万円)に対しては税金がかかります。取得価格から値下がりして損失が出た場合には、税金はかかりません。

【課税口座に移った後の課税の扱い】

(株)Money&You作成

新NISAの疑問点

Q6:新NISAで買えなくなる商品はある?

A6:長期投資に向かないと考えられる一部商品が買えなくなります。

新NISAの成長投資枠では、現行の一般NISAと同様、上場株式・投資信託・ETF(上場投資信託)・REIT(不動産投資信託)に投資ができます。しかし、次のような商品は買えなくなります。

・整理銘柄・管理銘柄(上昇廃止、または廃止予定の株)

・信託期間20年未満の投資信託

・高レバレッジ型の投資信託

・毎月分配型の投資信託

いずれもリスクが高く、長期投資に向かないと考えられる商品が除外されています。

Q7:生涯投資枠はいつ復活する?短期売買を繰り返せる?

A7.売却の翌年に復活します。短期売買は繰り返せません。

たとえば、新NISAで投資した元本500万円が800万円に増えたので売却したという場合、翌年に生涯投資枠が500万円復活します。生涯投資枠の復活は、あくまで元本ベースです。復活した500万円の生涯投資枠を利用して再度非課税の投資ができますが、1年間に投資できる金額は最大でも年間投資枠の上限360万円までです。

生涯投資枠が復活するのは売却の翌年です。したがって、短期間で売買を繰り返すような使い方はできなくなっています。

Q8:現行NISAの資産は新NISAに移管できる?

A8:できません。

Q3の課税口座と同様、現行NISAの資産を新NISAに移管できる制度はありません。

現行NISAの非課税期間が終わり、課税口座に移すタイミングで新NISAの非課税投資枠に空きがあるようならば、売却して新NISAに移すのがよいでしょう。非課税での運用を続けることができます。また、もし非課税投資枠に空きがないならば、課税口座に移して運用を続けましょう。その後の利益には税金がかかりますが、非課税での投資金額が増やせることの方が重要です。

Q9:新NISAの運用で資産が1,800万円を超えたらどうなる?

A9:特に問題なく運用を続けることができます。

新NISAの生涯投資枠は投資の元本ベースで管理されます。運用の結果、資産総額がどれだけ増えても非課税で運用できます。極端にいえば、3,000万円でも5,000万円でも非課税になります。

Q10:現行NISAの口座がある場合、新NISAの手続きは必要?

A10:不要となる予定です。

すでに現行NISAを利用している人は、2024年になると現行NISAを利用している金融機関に自動的に新NISAの口座が開設される予定です。新たに口座開設をしたり、現行NISAから新NISAへの移行手続きをしたりする必要はありません。

現行NISAの口座がない場合は、NISAを扱う銀行や証券会社にNISAの口座を開設することで、新NISAが利用できます。

Q2で紹介したとおり、2023年からつみたてNISAを始めれば、2024年になった段階でつみたてNISA口座が新NISAの口座に変わります。投資は長く続けるほど複利の効果を生かして堅実にお金を増やす期待ができます。ぜひ2023年からスタートして、2024年以降の新NISAも使いこなしていきましょう。

頼藤 太希(よりふじ たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki