新NISAの運用シミュレーション、月3万、5万、10万円積み立てでいくらお金が増える?

【この記事を読んでわかること】

- ・2024年の新NISAは投資可能期間の恒久化、非課税期間の無期限化、毎年の投資上限額の増加など、より使いやすい制度に生まれ変わる

- ・新NISAで毎月3万円・5万円・10万円ずつ積立投資して、年3%の利益が得られたら、50年後の資産総額は元本1,800万円の2倍以上に増えている計算

- ・市場は必ず値上がりするとは限らないが、新NISAで長期・積立・分散投資を続けることで、堅実にお金が増やせる

投資で得られた利益にかかる税金がゼロになるNISA(ニーサ・少額投資非課税制度)の制度が2024年から「神改正」。これまでよりも使いやすい新NISAに生まれ変わります。そうなると気になるのはやっぱり、新NISAでいくらお金が増えるのか、ですよね。そんなみなさんのために、今回は新NISAの運用シミュレーションをご紹介します。

新NISAの改正点まとめ

2023年までのNISAには、一般NISA・つみたてNISA・ジュニアNISAの3種類があります。しかし、これらの現行NISAで新規に投資できる期間は2023年末まで。2024年からは新NISAを利用した投資ができるようになります。

新NISAは、現行のつみたてNISAと一般NISAを合わせたような制度。主な改正点は、次のとおりです。

・投資可能期間が恒久化された

→2024年以降、いつからでもスタートできる!

・非課税期間が無期限になった

→新NISAでの投資はいつまでも非課税!

・年間投資枠がつみたて投資枠120万円・成長投資枠240万円に拡大された

→毎年の投資金額が大きく増えた!

・つみたて投資枠と成長投資枠が併用できる

→現行のつみたてNISAと一般NISAは併用できなかったが、新NISAでは併用できる!

・生涯にわたる投資上限(生涯投資枠)が設定された

→一人あたり上限1,800万円(うち成長投資枠1,200万円まで)非課税に!

・ 生涯投資枠に空きが出た場合、翌年以降に再利用できるようになった

→売却の翌年に投資元本ベースで復活し、再び投資できる!

詳しくは、以前の記事で紹介していますので、ぜひご覧ください。

新NISAのシミュレーション、月3万円・5万円・10万円の積み立てでいくら増える?

新NISAのつみたて投資枠では、年120万円まで投資ができます。また、新NISAの生涯投資枠の上限は1,800万円。生涯投資枠は、つみたて投資枠だけで1,800万円使い切ることができます。

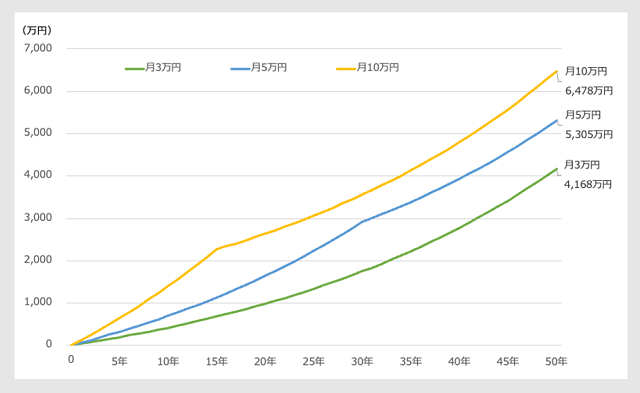

つみたて投資枠では、金融庁が定める基準を満たした投資信託・ETF(上場投資信託)に積立投資を行います。仮に、毎月3万円・5万円・10万円ずつ投資して、年3%の利益が得られた場合、50年後の資産総額は下のグラフのようになります。

なお、月5万円ずつだと30年、月10万円ずつだと15年で投資元本が新NISAの生涯投資枠の1,800万円に達してしまうため、以後は新規の投資をせず、投資した資産の運用だけを続けた場合として計算しています。

新NISAで年3%の利益が得られた場合

(株)Money&You作成

月3万円ずつ50年にわたって投資し、年3%ずつ増やせた場合、資産合計は4,168万円となる計算です。同様に月5万円だと資産合計は5,305万円、月10万円だと6,478万円に増えています。投資元本が上限の1,800万円に達すると、いったん資産の増え方は緩やかになります。しかし、運用を続けていると、徐々に資産の増えるスピードが上がっていきます。運用益を再び投資することで得られる複利効果が、時間が経つにつれてどんどん大きくなるためです。

「50年はさすがに長い」という方のために、毎月の投資額が1万円から10万円、運用期間が10年・15年で、利回りが年1%から10%だった場合の資産総額の早見表も用意しました。ぜひ参考にしてください。

掛け金・運用利回りから資産総額がわかる表(10年)

| 運用利回り | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1% | 2% | 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% | ||

| 毎月の積立金額 | 1万円 | 126万円 | 133万円 | 140万円 | 147万円 | 155万円 | 164万円 | 173万円 | 183万円 | 194万円 | 205万円 |

| 2万円 | 252万円 | 265万円 | 279万円 | 294万円 | 311万円 | 328万円 | 346万円 | 366万円 | 387万円 | 410万円 | |

| 3万円 | 378万円 | 398万円 | 419万円 | 442万円 | 466万円 | 492万円 | 519万円 | 549万円 | 581万円 | 615万円 | |

| 4万円 | 505万円 | 531万円 | 559万円 | 589万円 | 621万円 | 656万円 | 692万円 | 732万円 | 774万円 | 819万円 | |

| 5万円 | 631万円 | 664万円 | 699万円 | 736万円 | 776万円 | 819万円 | 865万円 | 915万円 | 968万円 | 1,024万円 | |

| 6万円 | 757万円 | 796万円 | 838万円 | 883万円 | 932万円 | 983万円 | 1,039万円 | 1,098万円 | 1,161万円 | 1,229万円 | |

| 7万円 | 883万円 | 929万円 | 978万円 | 1,031万円 | 1,087万円 | 1,147万円 | 1,212万円 | 1,281万円 | 1,355万円 | 1,434万円 | |

| 8万円 | 1,009万円 | 1,062万円 | 1,118万円 | 1,178万円 | 1,242万円 | 1,311万円 | 1,385万円 | 1,464万円 | 1,548万円 | 1,639万円 | |

| 9万円 | 1,135万円 | 1,194万円 | 1,258万円 | 1,325万円 | 1,398万円 | 1,475万円 | 1,558万円 | 1,647万円 | 1,742万円 | 1,844万円 | |

| 10万円 | 1,261万円 | 1,327万円 | 1,397万円 | 1,472万円 | 1,553万円 | 1,639万円 | 1,731万円 | 1,829万円 | 1,935万円 | 2,048万円 | |

(株)Money&You作成

掛け金・運用利回りから資産総額がわかる表(15年)

| 運用利回り | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1% | 2% | 3% | 4% | 5% | 6% | 7% | 8% | 9% | 10% | ||

| 毎月の積立金額 | 1万円 | 194万円 | 210万円 | 227万円 | 246万円 | 267万円 | 291万円 | 317万円 | 346万円 | 378万円 | 414万円 |

| 2万円 | 388万円 | 419万円 | 454万円 | 492万円 | 535万円 | 582万円 | 634万円 | 692万円 | 757万円 | 829万円 | |

| 3万円 | 582万円 | 629万円 | 681万円 | 738万円 | 802万円 | 872万円 | 951万円 | 1,038万円 | 1,135万円 | 1,243万円 | |

| 4万円 | 776万円 | 839万円 | 908万円 | 984万円 | 1,069万円 | 1,163万円 | 1,268万円 | 1,384万円 | 1,514万円 | 1,658万円 | |

| 5万円 | 971万円 | 1,049万円 | 1,135万円 | 1,230万円 | 1,336万円 | 1,454万円 | 1,585万円 | 1,730万円 | 1,892万円 | 2,072万円 | |

| 6万円 | 1,165万円 | 1,258万円 | 1,362万円 | 1,477万円 | 1,604万円 | 1,745万円 | 1,902万円 | 2,076万円 | 2,270万円 | 2,487万円 | |

| 7万円 | 1,359万円 | 1,468万円 | 1,589万円 | 1,723万円 | 1,871万円 | 2,036万円 | 2,219万円 | 2,422万円 | 2,649万円 | 2,901万円 | |

| 8万円 | 1,553万円 | 1,678万円 | 1,816万円 | 1,969万円 | 2,138万円 | 2,327万円 | 2,536万円 | 2,768万円 | 3,027万円 | 3,316万円 | |

| 9万円 | 1,747万円 | 1,887万円 | 2,043万円 | 2,215万円 | 2,406万円 | 2,617万円 | 2,853万円 | 3,114万円 | 3,406万円 | 3,730万円 | |

| 10万円 | 1,941万円 | 2,097万円 | 2,270万円 | 2,461万円 | 2,673万円 | 2,908万円 | 3,170万円 | 3,460万円 | 3,784万円 | 4,145万円 | |

(株)Money&You作成

もしも20年前から投資していたらいくら増えている?

しかし、投資には元本保証はありません。金融商品の価格は日々上下していて、値上がりすることもあれば値下がりすることもあります。さらに、リーマンショック、コロナショック、ウクライナショックのような出来事があると、暴落してしまうこともあります。市場が暴落しているときに無傷でいられる金融商品は、まずありません。

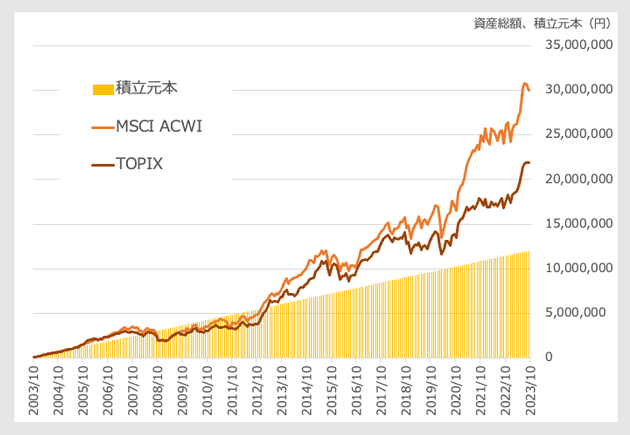

では、もしも20年前から投資していたら、資産はどうなっているでしょうか。全世界株価指数「MSCI ACWI」と国内株価指数「TOPIX」に2003年10月から2023年9月までの20年間、毎月5万円ずつ投資をした場合の推移を見てみましょう。

なお、株価指数自体に直接投資することはできません。実際は投資信託やETFなどを用いて投資をする必要がある点にはご留意ください。

MSCI ACWIとTOPIXに月5万円ずつ投資した場合の資産総額の推移(2003年10月1日〜2023年9月30日)

(株)Money&You作成

20年間の投資元本の合計は1,200万円です。それに対して、

・毎月5万円ずつMSCI ACWIに投資した場合…資産総額3,007万円

・毎月5万円ずつTOPIXに投資した場合…資産総額2,191万円

になっています。全世界株式のほうが高いリターンが出ています。

しかし、グラフをよく見ると、MSCI ACWIやTOPIXが積立元本を下回る「元本割れ」を起こしていることがわかります。とくに2008年9月からは、積立元本を大きく下回っています。これは、米国の投資銀行が破綻した「リーマンショック」の影響です。もっとも大きく元本割れしたのは、MSCI ACWIが2009年2月で143万円、TOPIXは2012年5月で172万円の評価損となっています。

暴落は、定期的に起こります。そして今後も起きることでしょう。ひとたび暴落が起きたら、回復するのに3〜5年はかかります。したがって、必ずしも年3%〜5%の運用は保証されません。

しかし、それでも新NISAで長期・積立・分散投資を続けていると、景気回復を伴いながら株価も回復していきます。実際、MSCI ACWI は2012年12月、TOPIXは2013年4月からプラスに転じ、以後は元本より大きく増やせています。

もちろん、将来の確実な値上がりを保証できるものではありませんが、長期・積立・分散投資を続けることでお金が増やせる可能性が高い、ということができるでしょう。

新NISAの運用シミュレーションでいくらお金が増えるのか、いくつかの条件をもとにご紹介しました。新NISAを利用すれば、長期間にわたって利益にかかる税金をゼロにできるため、お金を堅実に増やせるでしょう。長く続けるには、早く始めることが何より大切ですので、もしNISA口座をまだ持っていないのであれば、まずは金融機関への口座開設から始めましょう。

頼藤 太希(よりふじ たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki