60代、貯蓄いくらあれば安心?

【この記事を読んでわかること】

- ・60代の貯蓄の平均は単身世帯で1,388万円、二人以上世帯で1,819万円。ただ、平均はお金持ちによって引き上げられてしまう傾向がある

- ・老後のお金は毎月の生活費だけでなくもしものときの費用も用意しておきたい

- ・60歳以降もお金を貯め、増やしていくには「長く働く」「年金を増やす」「支出を減らす」「NISAやiDeCoを活用する」といった方法がある

老後の備えを心配している人は多いもの。60代といえば、定年を迎える、年金をもらいはじめるなど、身の回りのお金のことが大きく変化する時期です。そんな60代に備えてちゃんと貯蓄できているならばいいのですが、みなさんはいかがでしょうか。

今回は、データをもとに60代の貯蓄額と老後不足する金額をチェック。いくら貯蓄があれば安心なのか、60代からできるお金の貯め方・増やし方とともに紹介します。

60代はいくら貯蓄している?

少し前に世間をにぎわせた「老後資金2,000万円問題」は、老後30年の生活に年金とは別に2,000万円程度のお金が必要になる、というものでした。では、実際60代の方はどのくらいお金を貯めているのでしょうか。

金融広報中央委員会が実施した「家計の金融行動に関する世論調査」(2022年)によると、60代の貯蓄額(金融資産保有額)の平均は単身世帯で1,388万円、二人以上世帯で1,819万円です。

金融資産保有額の平均・中央値(金融資産を保有していない世帯を含む)

| 単身世帯 | 二人以上世帯 | |||

|---|---|---|---|---|

| 平均 | 中央値 | 平均 | 中央値 | |

| 20歳代 | 176万円 | 20万円 | 214万円 | 44万円 |

| 30歳代 | 494万円 | 75万円 | 526万円 | 200万円 |

| 40歳代 | 657万円 | 53万円 | 825万円 | 250万円 |

| 50歳代 | 1,048万円 | 53万円 | 1,253万円 | 350万円 |

| 60歳代 | 1,388万円 | 300万円 | 1,819万円 | 700万円 |

| 70歳代 | 1,433万円 | 485万円 | 1,905万円 | 800万円 |

金融広報中央委員会「家計の金融行動に関する世論調査」(2022年)より(株)Money&You作成

単身世帯も二人以上世帯も、2,000万円には達していません。しかし、それでも平均は1,000万円を大きく超えています。

ただ、平均は金額の合計を人数で割った金額に過ぎません。一部のお金持ちが大きく引き上げてしまいます。参考までに他の年代の平均値も掲載しておきましたが、自分の家計と比べてどうでしょうか。きっと「みんなこんなに貯めているの!?」と驚いてしまう方が多いでしょう。平均は、実態に合わない金額になりがちなのです。

では、全体の真ん中の人が貯めている「中央値」の金額ならばどうでしょうか。どの年代も、平均とはずいぶん差があります。60代単身世帯は300万円、二人以上世帯も700万円とかなり少なくなってしまいました。貯蓄の実態としては、中央値のほうが近いでしょう。

しかし、中央値もまた万能ではありません。中央値は「貯蓄ゼロが多いと少なくなる」欠点があります。それを補うために、60代の貯蓄額の分布を確認してみましょう。

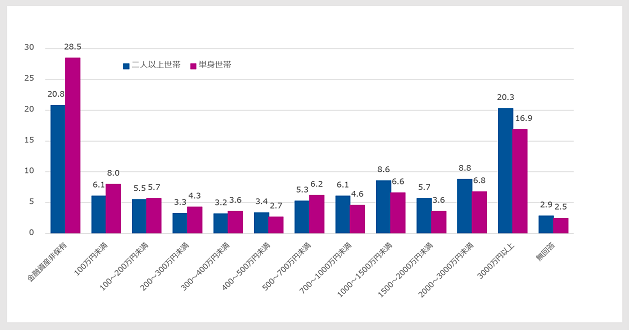

60代の金融資産保有額の分布

金融広報中央委員会「「家計の金融行動に関する世論調査」(2022年)より(株)Money&You作成

なんと、単身世帯の28.5%・二人以上世帯の20.8%が「金融資産非保有」、つまり貯蓄ゼロになっています。貯蓄300万円未満に絞ると、単身世帯は46.5%。二人以上世帯は35.7%もあるのが現状なのです。

ただ同時に、単身世帯の33.9%、二人以上世帯の43.4%は1,000万円以上貯められていることもわかります。お金を貯められない人がいる一方で、貯められている人もいる、というわけですね。

老後に必要なお金はどのくらい?

「老後資金2,000万円問題」が有名になったことで、老後資金の目安として2,000万円という金額が利用されることが増えました。しかし、以前の記事でも詳しく紹介していますが、総務省「家計調査報告」によると、2022年時点の毎月の不足金額は老後資金2,000万円問題の根拠となった2017年よりも減っています。

しかし「それなら安心」とはなりません。老後に本当に必要な金額を考えてみましょう。

老後に必要な金額は、「老後の収入−老後の支出」で足りなくなる金額です。

老後の収入の大きな柱は、公的年金です。日本の公的年金には、20歳から60歳までのすべての人が加入する国民年金と、会社員や公務員が勤務先を通じて加入する厚生年金の2つがあります。国民年金の満額は、40年分の保険料を納めた場合で79万5,000円(2023年度)。厚生年金の金額は平均年収や加入月数により違います。毎年誕生日ごろに届く「ねんきん定期便」や「ねんきんネット」で確認しましょう。

一方、老後の支出は現役時代の7割程度と言われています。ですから、今の支出をもとに老後の支出をイメージします。もし「毎月の支出がよくわからない」ならば、1カ月分の預貯金の履歴・買い物のレシート・クレジットカードの明細を集計して、その金額の7割を確認してみましょう。この金額が老後の年数分必要になります。

さらに、老後の生活費の支出とは別に医療費や介護費を用意しておきたいところ。家計調査には、こうしたもしもに備えるお金が用意されていません。目安としては1人500万円程度となります。

これらより、2022年の家計調査報告の高齢夫婦世帯(毎月2.2万円不足)が30年の老後を過ごすときに用意したい金額は、

2.2万円×12カ月×30年+1000万円(夫婦2人分)≒1800万円

とわかります。ぜひご自分の場合で、計算してみてください。

60代からできるお金の貯め方・増やし方

すでに60代で、貯蓄ができていないという場合でも、お金を貯めたり増やしたりすることはできます。ここでは、大きく4つの方法を紹介します。

60代からできるお金の貯め方・増やし方1:長く働いて勤労収入を得る

定年は60歳、65歳と引き上げられ、今や企業には70歳まで働ける機会を確保することが努力義務となっています。60歳以降は再雇用などで年収が減る現実はありますが、働いて勤労収入を得ていれば、そのお金を生活費に回したり、老後のために貯めたりできます。また、後述する「年金の繰り下げ受給」もしやすくなります。

60代からできるお金の貯め方・増やし方2:年金を増やす

国民年金は原則60歳までしか加入できませんが、厚生年金は最長で70歳まで加入できます。厚生年金に加入しながら働くことで、受け取れる年金も増えます。

たとえば、年収300万円で60歳〜70歳までの間、10年間厚生年金に加入して働くと、公的年金が年16.4万円増える計算です。仮に70歳まで働いて年16.4万円年金が増えた場合、90歳までの20年間に受け取れる金額は328万円も多くなります。

また、年金の受け取り開始を遅らせる「繰り下げ受給」では、1カ月繰り下げることで年金額が0.7%、75歳まで繰り下げることで最大で84%年金額が増えます。詳しくは以前の記事で取り上げていますので、ぜひご覧ください。

60代からできるお金の貯め方・増やし方3:支出を削減する

お金を増やすことも大切ですが、同時に節約も大切です。節約には限度がありますが、減らせたらその分使えるお金が増えることにつながります。

節約は、毎月決まって出ていく固定費から取り組みます。固定費は、金額が大きなものが多く、一度見直せば節約効果が長続きするからです。特に通信費・水道光熱費・住居費・保険料などは、場合によっては年数万円の節約につながる場合も。ひとつずつ見直しましょう。

また、クレジットカードの年会費や使っていないサービスの料金などを何気なく支払っているという場合も。そうしたものがあれば、思い切って解約してしまいましょう。

もっとも、余計な支出は一切しないというのでは、息が詰まってしまいます。支出に優先順位と予算をつけて、「どうしてもこれだけは買う」というものは、購入してもいいでしょう。その代わり、他の部分は安く済ませるなど、メリハリをつけることが大切です。

60代からできるお金の貯め方・増やし方4:NISAやiDeCoで自分年金を準備する

NISAとiDeCoは、投資で得られた利益にかかる税金が非課税にできる制度です。本来かかる20.315%もの税金がゼロにできるので、効率よくお金を増やせます。またiDeCoは自分で出した掛金が全額所得控除できるため、毎年の所得税や住民税を安くできます。

なお、NISAは利用年齢の上限がありませんが、iDeCoで掛金を出すことができるのは65歳まで(会社員・公務員、国民年金の任意加入者の場合)となっています。しかし、短期間であっても掛金の所得控除の効果は得られますので、活用を検討してみましょう。

また、NISAは2024年から「神改正」によって制度が大幅に拡充されます。

①投資可能期間が恒久化された(いつ投資してもOK)

②非課税期間が無期限になった(いつまでも非課税)

③年間投資枠拡大(大幅拡大)

④生涯にわたる生涯投資枠が設定(1人当たり1,800万円まで)

⑤売却枠の再利用が可能になった(売却した年の翌年に復活)

これから投資をするのであれば、まずNISAを活用…というほどに便利になりますので、ぜひ活用しましょう。

60代の貯蓄額と老後不足する金額の目安をご紹介してきました。平均を見ると高くて焦ってしまいそうですが、中央値や分布で見ると、実際たくさん貯められている人とほとんど貯められていない人に二分されていることがわかりました。

もっとも、貯められていないことは「安心材料」ではありません。もしもお金が貯められていないのであれば、今からでもお金を貯める・増やすことを考えましょう。60代であっても、お金を貯めて増やすことはできます。老後が少しでも明るいものになるように、早めに取り組むことをおすすめします。

高山 一恵(たかやま かずえ)

Money&You 取締役/ファイナンシャルプランナー

慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設⽴。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を⾏ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。著書は『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂)、『税制優遇のおいしいいただき方』(きんざい)など多数。ファイナンシャルプランナー(CFP®)。1級FP技能士。