「年金制度が破綻」や「年金額は物価ほど上がらない」は本当なの?

【この記事を読んでわかること】

- ・年金制度が破綻することはないが、もらえる年金額が減ることはある

- ・「老後資金2000万円問題」はあまり気にする必要はない

- ・年金額は物価ほど上昇していない

年金は、老後の収入の大切な柱です。人口減少・少子高齢化の加速、日本経済の低成長が続くなどのニュースが躍るたびに「年金制度は破綻する?」「年金額は物価ほど上がらないのは本当?」などと、不安に思う人も多いようです。

今回は、そんな年金に対する疑問についてお答えしていきたいと思います。

将来、年金制度が破綻するって本当?

日本の公的年金には、国民年金と厚生年金の2つがありますが、現役世代が納めた公的年金の保険料は、将来の自分たちの年金になるわけではなく、「現在の年金受給世代」の年金の支払いに充てられます。この仕組みを「賦課方式(ふかほうしき)」といいます。

簡単にいうと、現役世代から年金受給世代に仕送りをするような仕組みです。そのため、年金は現役世代がいる限り破綻しにくい仕組みといわれ、日本だけでなく、多くの先進国の年金制度で賦課方式が取り入れられています。

ただ、年金制度が破綻しなくても、今後も年金制度を続けるには、もらえる年金額を少なくしたり、受給開始年齢を遅くしたりする必要が出てくるかもしれません。

日本では、少子高齢化が急速に進んでいるからです。

そこで、その不足分に年金積立金を活用することを予定しています。

現役世代が納めた年金保険料のうち、年金の支払いに充てていない分を「年金積立金」として積み立てていて、GPIF(年金積立金管理運用独立行政法人)という組織が運用して増やしています。現役世代が減り、年金給付の財源が不足したら、その不足分に年金積立金を活用するということです。

将来的には、年金給付の財源の9割程度を保険料収入と国庫負担でまかない、残りの1割程度を年金積立金から補います。

2022年度末時点で、GPIFの運用資産額は200兆円を超えており、運用による累積収益額は108兆円。このお金が今すぐなくなる事態は考えにくいですよね。

「老後資金2,000万円問題」は今もあるの?

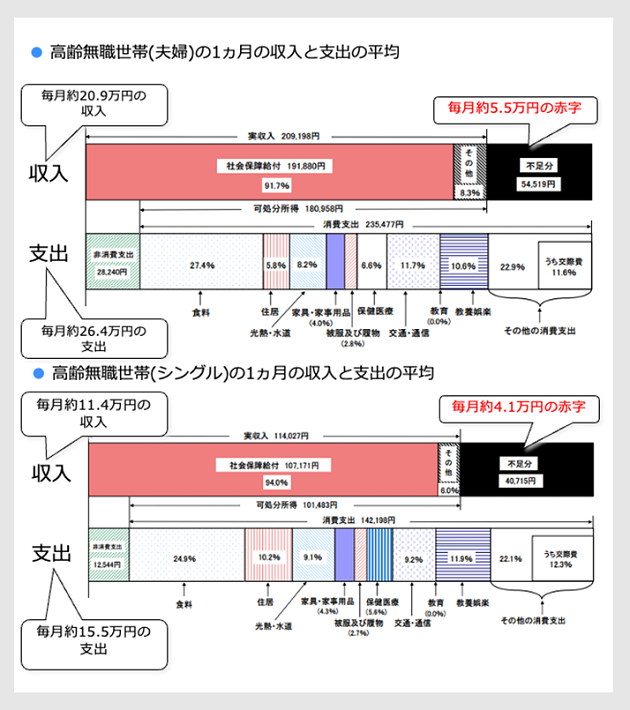

年金だけでは2,000万円足りない!と話題になった「老後資金2,000万円問題」。覚えている方も多いかもしれません。老後資金2,000万円問題の根拠は、2017年の家計調査報告のデータが元になっています。

2017年の家計調査報告

総務省「家計調査報告」2017年より(株)Money&You作成

1カ月の収入と支出の平均を見ると、年金収入だけでは高齢夫婦世帯で毎月5.5万円、高齢単身世帯で毎月4.1万円不足します。仮に老後が30年あったら、高齢夫婦世帯で約2,000万円、高齢単身世帯でも約1,500万円が足りない…といわれていました。

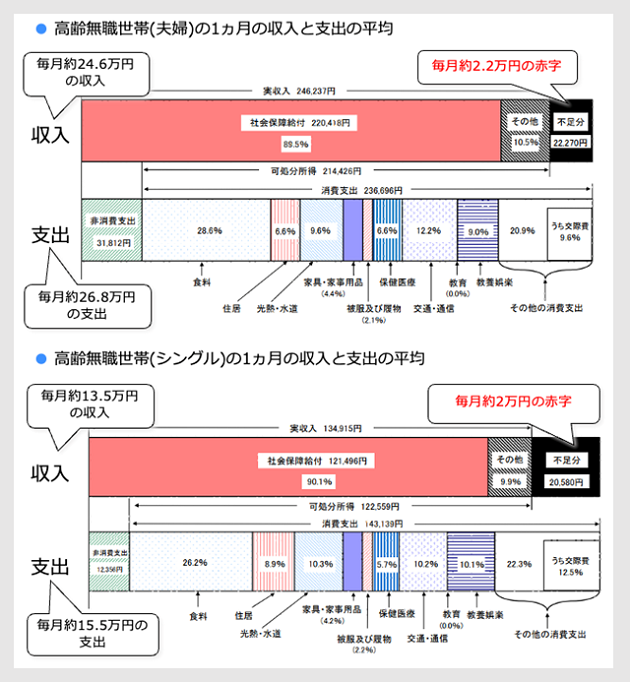

しかし、2022年の家計調査のデータで見ると、毎月の不足金額は高齢夫婦世帯で毎月2.2万円、高齢単身世帯で毎月2万円に減っています。

2022年の家計調査報告

総務省「家計調査報告」2022年より(株)Money&You作成

30年間この生活が続いたとすると、高齢夫婦世帯の不足額は約800万円、高齢単身世帯の不足額は約720万円となります。2017年とずいぶん違いますね。このように、平均データは年によって大きく変わるのです。

ある年の平均データから算出する「老後資金」は鵜呑みにできないことがわかります。

それに、老後に必要な金額は人により異なりますよね。

人によって、老後資金が2000万円必要な人もいるでしょうし、老後資金が500万円で済む人もいるかもしれません。統計データに煽られず、自分に必要なお金がいくらかをご自身で見積もるのが大切です。

ということで、家計調査報告の数字を基にした「2,000万円問題」、現在はありません。

ですが、人によっては老後資金が2000万円必要な人もいる、が正しい答えです。

年金額は物価ほど上がらないのは本当?

20歳から60歳まで、40年間保険料を納めることで満額もらえる国民年金。

この国民年金の満額は、毎年改定されます。2023年度の国民年金の満額は、67歳以下が79万5,000円(前年比+2.2%)、68歳以上が79万2,600円(前年比+1.9%)です。年金額の増加は3年ぶりのことです。

でも、実は、年金額は物価ほどには上がっていません。その理由を知るには、年金額の改定の仕組みを知る必要があります。

毎年の年金額は「物価と賃金の変動率」と「マクロ経済スライド」の2つによって決まります。

物価と賃金の変動率

毎年の物価や賃金の変動率から、年金の改定率を計算して、プラスになれば年金額が増え、マイナスになれば年金額が減ります。

年金額を計算するときには、67歳以下(新規裁定者)は「名目賃金変動率」、68歳以上(既裁定者)は「物価変動率」という数字を利用して年金の改定率を計算します。

2023年度の年金の改定率は、67歳以下で2.8%、68歳以上で2.5%です。

マクロ経済スライド

マクロ経済スライドは、社会情勢に合わせて年金の給付水準を自動的に調整するしくみです。2023年度のマクロ経済スライドの調整率はマイナス0.3%で、マクロ経済スライドが適用されなかった年の繰り越し分となる「キャリーオーバー」も0.3%残っていました。そのため、マクロ経済スライドによる調整率は合計でマイナス0.6%になりました。

この累計マイナス分を、本来の年金の改定率から引いたため、

67歳以下…本来の改定率2.8%−マクロ経済スライド0.6%=2.2%

68歳以上…本来の改定率2.5%−マクロ経済スライド0.6%=1.9%

となりました。

このように年金額は「物価と賃金の変動率」と「マクロ経済スライド」の2つによって決まりますので、物価の上昇率と完全連動で上がっていくわけではありません。

また、年金の改定に用いられる賃金や物価の変動率は、2〜4年度前の賃金や物価を平均して算出したもののため、年金額は物価より遅れて上昇します。

2022年、2023年の物価上昇分は、2024年度、2025年度の年金額に反映されていくので、「物価ほど上がらないのはなぜだ!」と怒っていた方は、安心していただければと思います。

不足する年金を補うには

不足する年金を補うために、年金を増やす手立てがいくつかあります。取り入れられるものから、ぜひ取り入れていきましょう。

年金を増やす方法1:「未納」「免除」「猶予」をなくす

国民年金保険料を納めない「未納」や、国民年金保険料を納めるのが難しいときに申請することで適用される「免除」「猶予」の期間があると、その分もらえる年金額が減ってしまいます。

しかし、未納の期間の国民年金保険料は2年以内、申請して免除・猶予を受けた期間の国民年金保険料は10年以内であれば支払えますので、できるだけ支払いましょう。

未納の期間が1年少なくなると、もらえる年金は年約2万円増えます。もし5年なら約10万円ですから、この違いは大きいですよね。

年金を増やす方法2:長く働く

国民年金に加入できるのは原則60歳までですが、厚生年金には70歳まで加入できます。長く働くことで厚生年金の金額を増やすことができます。60歳以降も働けば、もちろん給与ももらえるので、収入が安定するのがメリットです。

年金を増やす方法3:年金の繰り下げ受給をする

本来65歳からもらう年金を66歳から75歳の間でもらいはじめることを年金の繰り下げ受給といいます。繰り下げ受給では、年金の受給開始を1か月遅らせるごとに年金額が0.7%ずつ増えます。最大で75歳まで繰り下げることで年金額が84%増やせます。

年金を増やす方法4:iDeCo、つみたてNISA、新NISAを活用する

iDeCoは自分で出した掛金を自分で運用して60歳以降に受け取る制度。出した掛金は全額所得控除できるので所得税や住民税が安くできますし、運用益も非課税にできます。

つみたてNISAは、年間40万円までの投資で得られた利益が20年にわたって非課税になる制度です。2024年からは制度改正により「新NISA」がスタート。つみたてNISA同様の「つみたて投資枠」で年120万円、一般NISA同様の「成長投資枠」で年240万円、合計年360万円まで非課税の投資が期間無制限でできるようになります。

年金や老後のお金のことは、老若男女問わず多くの方が不安に思っています。それだけに、「将来年金が破綻する」などと言われると焦ってしまいそうですが、そんなことはありません。老後もらえる年金を増やすためにも、まずは年金のことをよく知ることからはじめましょう。

頼藤 太希(よりふじ たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki