人生100年時代における新マネー戦略

人生設計3つのポイント

【この記事を読んでわかること】

- ・人生の三大資金「教育資金・住宅資金・老後資金」にはそれぞれ数千万円単位のお金がかかる。ライフイベントにかかるお金は日常の生活費とは別に用意しなくてはならない

- ・将来の夢や目標を実現するためには、ライフプランをたてて実現したいことを明確化することが必要。それにかかる費用を見積もり、マネープランに落とし込むと、いつまでにいくら貯めなくてはならないかがわかる

- ・お金は「日々出入りするお金」「5年以内に使い道が決まっているお金」「10年以上使わない将来のためのお金」の3つに分けて貯めると貯めやすくなる

多かれ少なかれ、誰しも漠然と将来の夢や目標をイメージしているものです。ただ、それを実現させるためには、お金がかかります。そのお金を用意するためにぜひ取り組みたいのが、人生設計を立て、ライフプラン・マネープランを作り、お金を具体的に貯めていくことです。今回は「人生100年時代における新マネー戦略」と題して、将来の夢や目標を実現するために必要なことを3つのポイントにわけて解説します。

人生のライフイベントにはどのくらいお金がかかる?

人生にかかる費用には、毎日・毎月・毎年かかる「日常の生活費」と、さまざまなライフイベントのときにかかる「特別な出費」の2つがあります。ライフイベントとは、就学・就職・結婚・出産・教育・退職・介護、さらには家や車の購入、旅行など、これから先の人生で起こるさまざまな出来事のことです。

いつ、どんなライフイベントが起こるかは人により異なります。また、ライフイベントごとに必要な金額も人により違います。しかし、ライフイベントにかかるお金は、日常の生活費とは別に用意する必要がある点は同じです。一応の目安を知っておくと、将来の人生設計を考える際に役立ちます。

主なライフイベントにかかる費用

| ライフイベント | 平均 | 備考 |

|---|---|---|

| 結婚 | 371.3万円 | 挙式、披露宴・ウエディングパーティーの総額平均 |

| 出産 | 52.4万円 | 正常分娩の妊婦負担合計額 |

| 住宅購入 | 2,000〜4,000万円 | 手持金・住宅ローン・その他の借入金の合計額 |

| 教育資金 | 1,000〜2,500万円 | 幼稚園〜大学までの学習費・授業料等(公立か私立かで大きく異なる) |

| 老後資金 | 1,300〜1,800万円 | 2022年時点の目安 |

| 親の介護 | 月8.3万円 | 毎月の介護費用の目安(介護期間は平均月61.1カ月) |

(株)Money&You作成

ライフイベントにかかる費用で特に大きいのは、教育資金・住宅資金・老後資金の「人生の三大資金」です。

教育資金は仮に大学まで進学する場合、子ども一人あたり1,000〜2,500万円は必要です。公立か私立かで教育費は大きく変わります。私立に通わせようとすると、それだけお金もかかります。また、教育にお金がかかるピークは大学入学時。高校までの費用は家計から捻出しつつ、子どもが18歳になるまでに300万円〜500万円は貯めておきたいところです。

住宅資金も、住む地域や物件によって必要な金額は大きく変わります。自宅を購入するならば住宅ローンを借りるのが一般的です。購入時に全額用意する必要はありませんが、返済は数十年にわたって続きます。返済が終われば家賃はかかりませんが、修繕が必要になればさらにお金がかかります。賃貸住まいであれば、修繕の費用はかかりませんが、老後も家賃がずっとかかり続けることになります。

老後資金は、年金だけでは足りません。総務省「家計調査報告」(2022年)によると、老後の生活費は夫婦世帯で月2.2 万円、シングル世帯で2万円不足する計算。仮にこれが65歳から95歳まで30年間続き、さらに医療費や介護などもしものお金を1人500万円見込んだとすると、夫婦で約1,800 万円、シングルでも約1,300 万円は用意しておく必要があります。

人生の三大資金の他にも、ライフイベントにはさまざまなお金がかかります。また、今後の予定や叶えたい夢、成し遂げたい目標などにもお金がかかります。

将来のイメージを明確にするために、将来の人生設計を立ててみましょう。人生設計は、夢や目標を叶えるために、自分の人生の計画を立てることです。具体的には、次の3つのポイントを押さえて考えてみましょう。

人生設計のポイント1:人生の夢や目標をまとめてみよう

みなさんの人生の夢や目標には、どんなものがありますか?いっぱい思いつく方もいれば、あまり出てこない方もいるかもしれません。まずは、将来の予定・夢・目標を書き出してみましょう。

予定・夢・目標はあとで変更になっても問題ありません。はじめから「本当にできるかな?」などと考えてしまうと、やる気もなくなってしまうかもしれません。まずは細かいことは気にせず、現段階で描いている予定・夢・目標を書き出してみましょう。

ひととおり書き出したら、それらの予定・夢・目標をいつまでに実現するのかを考えて、並べてみましょう。同時期に複数の予定・夢・目標が重なる場合は、優先順位をつけて記載します。また、その予定・夢・目標の実現にお金がいくらかかるのかも、大まかでいいので調べて書いておきましょう。

ここまでできたら、その予定・夢・目標をライフプラン表にまとめてみましょう。

ライフプラン表の例

| 年 | 家族 | 予定・夢・目標 | 予算 | |||

|---|---|---|---|---|---|---|

| 本人 | 配偶者 | 第1子 | 第2子 | |||

| 2023 | 28歳 | |||||

| 2024 | 29歳 | 資格取得 | 30万円 | |||

| 2025 | 30歳 | 28歳 | 結婚 | 100万円 | ||

| 2026 | 31歳 | 29歳 | 0歳 | 第1子誕生 | 30万円 | |

| 2027 | 32歳 | 30歳 | 1歳 | |||

| 2028 | 33歳 | 31歳 | 2歳 | 0歳 | 第2子誕生 | 30万円 |

| 2029 | 34歳 | 32歳 | 3歳 | 1歳 | ||

| 2030 | 35歳 | 33歳 | 4歳 | 2歳 | マイホームを買う | 300万円 |

| 2031 | 36歳 | 34歳 | 5歳 | 3歳 | 国内旅行 | 30万円 |

| 2032 | 37歳 | 35歳 | 6歳 | 4歳 | 第1子小学校入学 | 20万円 |

| 2033 | 38歳 | 36歳 | 7歳 | 5歳 | ||

| 2034 | 39歳 | 37歳 | 8歳 | 6歳 | 第2子小学校入学 | 20万円 |

| 2035 | 40歳 | 38歳 | 9歳 | 7歳 | ||

| 2036 | 41歳 | 39歳 | 10歳 | 8歳 | 国内旅行 | 30万円 |

| 2037 | 42歳 | 40歳 | 11歳 | 9歳 | ||

(以下、20年〜30年分作成)

(株)Money&You作成

ライフプラン表は、年ごとの予定・夢・目標と、それを実現するために必要な予算をまとめた表です。上の表のように、年号、家族の年齢、今後の予定・夢・目標、予算を記載していきます。ライフプラン表は、少なくとも20 〜30 年分まとめて作成し、つど振り返って見直します。パソコンを使ってエクセルなどのソフトで作っておくと、修正や追加・削除がしやすいので便利です。もちろん、ノートに手書きで作っても問題ありません。

ライフプラン表を作ると、いつお金がかかるのかがわかりやすくなります。また、将来の支出が「見える化」できるので、その支出を準備できるようになります。そして何より、人生の予定・夢・目標がはっきりします。

夢や目標は「思っているだけ」ではいつまでたっても実現しません。ライフプラン表を作成することで、予定・夢・目標の実現に一歩近づくことができます。

人生設計のポイント2:「いつまでに貯めるか」を見える化しよう

ライフプラン表を作って、これからの人生の予定・夢・目標がはっきりしてきたら、それを達成する金額を用意するための「マネープラン」を作成します。

マネープランづくりで大切なのは、自分に必要な金額を「いつまでに」「どんな手段で」準備するかです。作成したライフプラン表の金額に、人生の三大資金やもしものときの費用を加えると、これからの人生にかかる費用の合計がわかります。

次に、これからお金をいくら貯められるのかを調べます。毎月の収入と支出を確認して、収入から支出を引いた金額が、毎月貯められる金額です。これからの人生にかかる費用から、貯められる金額を引くと、不足する金額がわかります。多くの場合は、お金が足りないでしょう。それをどうやって貯めるかをはっきりさせます。

たとえば、老後資金2,000万円を35年で準備するとします。

仮に毎月の貯蓄だけで準備するとなると、2,000万円÷35年÷12カ月=毎月約4 万8,000 円ずつ貯めなければなりません。一方、「つみたてNISA」や「iDeCo」などの制度で年3%の運用ができた場合は、毎月約2 万7,000円ずつ積み立てれば達成できる計算です。

また、 65歳以降も働いて収入があれば、必要な老後資金が少なくなります。さらに、働いて収入を確保しながら年金の繰り下げ受給を行った場合、たとえば年金の受給開始を65 歳から 70歳にすると年金が42%増、75歳にすると84%増になりますので、用意する老後資金がさらに減らせます。

このように、ライフプラン表・マネープランを作成することで、お金の貯め方が具体的に見えてくるのです。

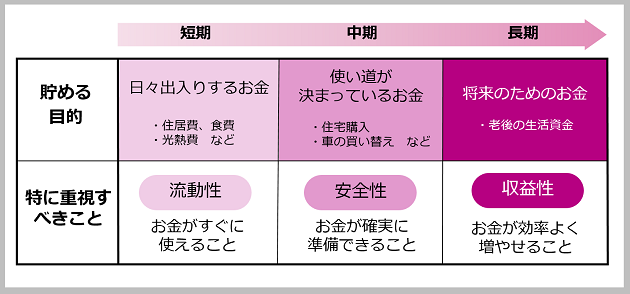

人生設計のポイント3:お金は目的別に色分けして貯めよう

お金は使い道に合わせて、「日々出入りするお金」「5年以内に使い道が決まっているお金」「10年以上使わない将来のためのお金」の3つに色分けして貯めるようにしましょう。

目的別にお金を整理する

(株)Money&You作成

日々出入りするお金は、住居費・光熱費・食費といった日常生活費やもしものときに用意しておく緊急予備資金などです。これらは、必要になったときにすぐ引き出して使える流動性が大切ですので、いつでもお金を出し入れできる預貯金で用意しておきましょう。いざというときに困らないようにするため、生活費の6か月分~1年分は確保します。

5 年以内に使い道が決まっているお金には、住宅購入や車の購入・買い替えなどの費用があります。これらのお金を使うまでには多少時間がありますが、いざ使いたいというときにお金が減っていては困ります。ですから、預貯金よりも金利が高く、安全性の高い定期預金や個人向け国債・社債などで貯めるようにします。

そして、老後資金などの10年以上先の将来のためのお金については、長い期間をかけて運用で増やすことを考えます。元本割れのリスクはあるものの、大きく増える可能性があり、税金も節約できる「NISA」や「iDeCo」で投資信託に投資すると、お金を効率よく増やしていくことができます。

人生設計の立て方を3つのポイントで紹介してきました。人生設計を考え、ライフプラン表・マネープランを作成すると、自分の人生の目標をイメージしやすくなります。

変更があったらそのつど見直せばいいのです。ですから、まずはぜひ実際に作成してみてください。

行動することで、人生は少しずつ確実に変わります。

高山 一恵(たかやま かずえ)

Money&You 取締役/ファイナンシャルプランナー

慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設⽴。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を⾏ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。著書は『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂)、『税制優遇のおいしいいただき方』(きんざい)など多数。ファイナンシャルプランナー(CFP®)。1級FP技能士。