インフレで物価が上がるとお金の価値はどうなる?

【この記事を読んでわかること】

- ・インフレはモノの価格が上がり、通貨の価値が下がること。

- ・インフレに立ち向かうためには、インフレに強い資産を持ち、お金を働かせて増やす観点が必要。

- ・投資の基本は「長期・積立・分散投資」。つみたてNISA(新NISA)やiDeCoを活用して資産運用を始めよう。

世界各地で物価が上がる「インフレ」が進んでいます。日本も例外ではありません。買い物のときに「こんなに値上がりしたの!」と驚いたことのある方も多いでしょう。

では、インフレで物価が上がるとき、お金の価値はどうなるのでしょうか。今回は、そもそもインフレとは何か?の話から、インフレ時代にお金を守り、増やしていくにはどうすればいいか、解説します。

そもそもインフレとはどんなこと?

インフレは「インフレーション」を略した言葉で、物価が上がることです。

たとえば今、1個100円のりんごがあったとします。このりんごがインフレによって年2%値上がりしたとすると、1年後は102円、2年後は104円…となっていき、5年後には110円になります。

100円を持っているあなたは、今ならばこのりんごを買うことができます。しかし、1年後、2年後、5年後までこの100円を大事に持っていても、りんごはもちろん買えなくなります。りんごが値上がりしたからです。

このことをお金の側から見ると、同じ100円で買えるものが減ってしまうのですから、100円というお金の価値が下がった、と考えることができます。つまり、インフレは「物価が上がり、お金の価値が下がること」というわけです。

実際、物価はどんどん上がっています。

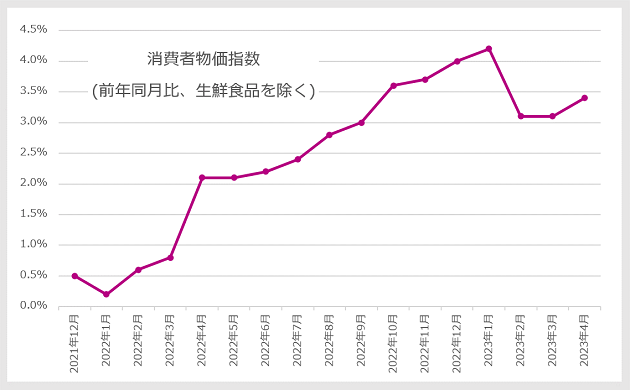

総務省が2023年4月21日に発表した2023年3月分の消費者物価指数(CPI、2020年=100)は、変動の大きい生鮮食品を除く総合指数が104.1となり、前年同月比3.1%上昇しています。消費者物価指数は2021年12月以降上昇基調が続いており、2022年4月以降は毎月2%を超える上昇率となっています。

(株)Money&You作成

また、帝国データバンク「『食品主要195社』価格改定動向調査」(2023年3月31日)」によると、2022年の食品値上げ品目数は2万5,768品目、2023年も3月末時点で累計1万8,544品目が値上げまたは値上げ予定とのこと。2023年の食費負担額だけで年間約2.6万円の増加を見込んでいます。値上がりは、ダイレクトに家計に影響を及ぼします。

もしかすると「日本はデフレからの脱却を目指していたのだから、インフレは歓迎なのでは?」と思われる方もいるかもしれません。

確かに、日本経済はバブル崩壊後の1990年代からデフレ(デフレーション)になり、景気が低迷していました。デフレ下では物価が下がります。しかし、物価が下がると企業の業績が悪化し、給料が下がり、消費をしなくなり、さらに物価が下がるという「デフレスパイラル」の状態に陥ってしまいます。

それを防ぐために日本は、適度なインフレによって景気をよくし、給料を増やし、需要が増え、消費を増やすというインフレを目指していました。こうした好景気・需要増のインフレを「ディマンドプルインフレ」といいます。

しかし、今のインフレはディマンドプルインフレではなく、商品を作るためのコストが上昇することで、企業が商品価格を値上げする「コストプッシュインフレ」です。これでは、景気は一向によくならず、給料も増えません。

実際、国税庁「民間給与実態統計調査結果」(2021年)によれば、2021年の給与所得者の平均給与は443.3万円ですが、2000年時点の平均給与は461万円でした。平均給与は上昇しているどころか、いまだに2000年の水準よりも少ないのです。

インフレに弱い資産・強い資産

インフレによるお金の目減りを防ぐには、物価上昇率以上にお金を増やす必要があります。たとえば、物価が仮に2%増えるなら、手元で使えるお金を3%、4%…と増やせればいいというわけです。

手元で使えるお金を増やす方法はいろいろありますが、突き詰めると次の3つしかありません。

①収入を増やす

②支出を減らす

③お金自身に働いてもらう(運用利率を上げる)

このうち、インフレ対策の王道は③の「お金自身に働いてもらう」です。人間が1日に働ける時間はせいぜい8〜10時間。働いて得る収入には限界があります。また、支出を減らす節約ももちろん大切ですが、限度があります。特にすでに十分取り組んでいる方ができる節約は限られます。

そこで、資産運用をして運用利率を上げ、お金自身に働いてもらおうというわけです。

インフレに強い資産を持っておこう

これからインフレが進むならば、インフレに合わせて値上がりが見込める「インフレに強い資産」を持つことが大切です。インフレに強い資産には、次のようなものがあります。

インフレに強い資産①:株や投資信託などの有価証券

株を発行する企業は、インフレのときに製品の価格を上げやすくなります。通常のインフレの場合、これによって利益が上がり、業績もアップします。そして業績がアップすれば、株価も上昇する期待ができます。

また、投資信託は投資家から集めたお金をまとめて運用の専門家が投資してくれる金融商品。投資信託の投資先はさまざまで、何に投資するかは投資信託ごとに異なりますが、株、外国債券、不動産(REIT)、金といった、インフレに強い資産に投資する投資信託は、インフレに強い資産です。

インフレに強い資産②:不動産や金などの実物資産

不動産や金は「モノ」、つまり実物資産です。そのもの自体に一定の価値があり、インフレに合わせて価格が上昇することが見込めるため、インフレに強い資産だといえます。

インフレに強い資産③:外国債券などの外貨建て資産

インフレになり、日本円の価値が下がると、円安(外貨高)になると考えられます。外国債券などの外貨建て資産を持っていれば、円安が進むことで資産が増える期待ができます。

以上の中で、もっとも手軽に投資できて、値動きと上手く付き合う「長期」「積立」「分散」投資がしやすいのが、投資信託です。

「長期」は、長い時間をかけて投資を行うことです。数十年という長い期間で投資することで、値下がりのリスクを抑えることができるうえ、利息が次の利息を生み出す複利効果も期待できます。

「積立」は、一定額ずつコツコツと投資することです。1回ごとの金額は少額でも、続けていけばお金はだんだん増え、まとまった金額になります。定期的に淡々と投資すると、価格が高いときには少なく、安いときには多く買うため、続ければ続けるほど平均購入単価を下げられます。そして、少しの値上がりでも利益を出しやすくなります。

「分散」は、投資先や購入タイミングをわけることです。もしもどれか1つの資産に集中投資してしまうと、その資産が値下がりしたときに損失が大きくなってしまいます。複数の投資先にお金を分散させれば、そのうちのどれかが値下がりしても損失が抑えられるうえ、ほかの資産の値上がりで損失をカバーできる可能性もあります。

投資信託は1本で数十から数百の投資先に投資しているため、1本買うだけでも分散投資ができます。

これから投資をするのであれば、iDeCo、つみたてNISA、2024年からの新しいNISAといった税制優遇のある制度を優先的に活用しましょう。

iDeCoもNISAも、投資の利益にかかる20.315%の税金をゼロにできる制度です。iDeCoは、さらに掛金は全額所得控除になるため、毎年の所得税や住民税を軽減することもできます。詳しくは、以前の記事(iDeCo・NISA)で紹介していますので、ぜひご覧ください。

インフレが進むと、物価の上昇と同時にお金の価値は下落していくことを紹介しました。インフレは、お金を現金や預金の形で持っているだけで、お金がどんどん目減りしていくことを意味します。ですから、お金を守り、増やしていくためにも資産運用を活用し、インフレ対策に取り組んでいきましょう。

頼藤 太希(よりふじ たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki