FIREっていったいなに?

いくら資産があれば実現できるの?

定年を迎えても65歳、70歳と働くのが普通となりつつある一方で、注目されているのが「FIRE」。FIREは端的にいえば、経済的自由を得て、生活のための仕事から解放されることです。

今回は、FIREのしくみ、FIREに必要な資産額、日本でおすすめのFIREの形、そしてFIREの資産を用意する方法まで、FIREの考え方をご紹介します。

経済的自立と早期リタイアを目指すFIRE

FIREは「Financial Independence, Retire Early」の頭文字からつくられた言葉で、日本語では「経済的自立と早期リタイア」と訳されます。

早期リタイアというと、一部の成功した億万長者が仕事をやめ、それまでにためた資産を取り崩しながら悠々自適の生活を送る……というイメージを持つ方もいるでしょう。しかし、FIREの早期リタイアはそれとは違います。FIREの早期リタイアは、支出を減らして投資を増やし、投資による収入(不労所得)を得ることで実現を目指すのです。仮に不労所得が年間の生活費より多くできれば、生活しても資産が減らなくなります。つまり、仕事をやめても生活ができる、というわけです。

億万長者になって早期リタイアできるのはほんのひと握りの人だけですが、FIREならば比較的少ない資産でも早期リタイアが可能です。FIREは普通の会社員であっても十分に目指せるとあって、今注目されているのです。

FIREを実現できれば、精神的な自由が得られます。生活のために働く必要はなくなりますし、働くにしても自分のしたい仕事を選ぶことができます。暮らす場所の制限もなくなりますし、家族や趣味などのための自由時間を増やすこともできます。FIREを実現することで、本当にやりたいことができる可能性が高まるのです。

FIREに必要な資産はいくら?

FIREでは、「不労所得>生活費」の状態を作り出すことを目指します。投資による不労所得には、株式の配当金、投資信託やETF(上場投資信託)の分配金、不動産投資の家賃収入などがあります。FIREには、投資が欠かせません。

投資による不労所得だけで生活するというと、FIREには何億円もの資産が必要だと思われるかもしれませんが、そんなことはありません。

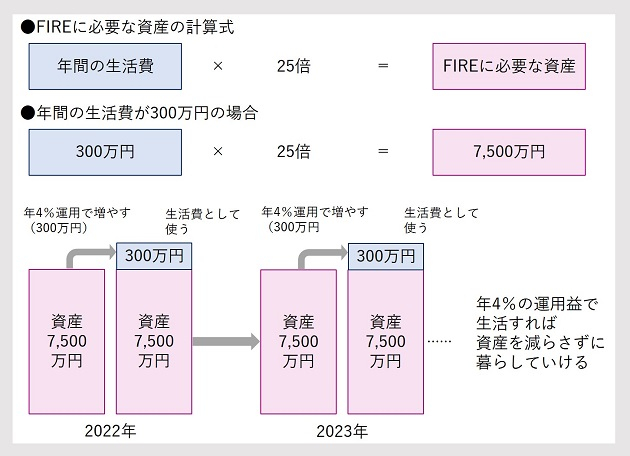

FIREに必要な資産は、「年間の生活費の25倍」で計算します。年間の生活費が300万円ならば、300万円×25倍=7,500万円です。その根拠は、米国の大学の論文をもとにした「4%ルール」。資産を年4%で運用し、生活費を資産の4%以内に抑えれば、資産が目減りしないという考え方に基づいています。

年間の生活費が300万円の場合、7,500万円の資産を年4%で運用すれば、300万円の運用益(不労所得)が得られます。この300万円を生活費にあてても資産は7,500万円のまま。これを繰り返していくことで、資産を減らすことなく生活し続けることができるのです。

FIREに必要な資産のイメージ

株式会社Money&You作成

少しリッチに、年間の生活費を400万円にしたければ、FIREに必要な資産は400万円×25倍=1億円。反対に生活を切り詰めて、年間の生活費を250万円にするなら、FIREに必要な資産は250万円×25倍=6,250万円などと計算できます。

もちろん、投資で毎年必ず年4%の運用が続けられる保証はありません。それどころか、投資は元本保証がないので、投資によって資産が減ってしまう可能性もあります。年4%の運用ができなければ、得られる不労所得が減ることに。

それでもFIREを継続するには、支出を減らす、あるいは働くなどほかの収入で補う必要があります。それができない場合は、資産を取り崩すことになります。資産を取り崩せば生活はできますが、翌年以降の不労所得を生み出す力が弱まるので、FIRE継続が難しくなってしまいます。

日本でおすすめのFIREは「サイドFIRE」

FIREには大きく分けて「フルFIRE」と「サイドFIRE」の2種類があります。フルFIREは仕事を完全に辞めて不労所得だけで生活するFIRE、サイドFIREは不労所得を得ながらもある程度は働いて収入を得て生活するFIREです。フルFIREが完全なリタイアだとすれば、サイドFIREはセミリタイアといってもいいでしょう。

FIREは比較的少ない資産で達成できるとはいえ、それでも一般の方がフルFIREを目指すのはかなり大変です。たとえば、20年間で7,500万円の資産をつくるには、年4%で運用したとしても毎月約20万円もの投資が必要に。毎月20万円を投資に回すには、相応の勤労収入を得るか、激しく節約し浮いた金額を全額投資に回すしかないでしょう。短期間でFIREを目指すほど、資産が用意できるまでの生活は寂しいものになる可能性が高まります。

なお、フルFIREを実現して会社員や公務員でなくなると、老後にもらえる厚生年金が減る点にも注意する必要があります。

一方のサイドFIREならば、フルFIREより少ない資産で達成可能です。たとえば、年間の生活費300万円のうち、180万円を不労所得、120万円を勤労収入で得ることにすれば、FIREのために用意すべき資産は180万円×25年=4,500万円になります。20年間、年4%の運用をして4,500万円の資産をつくるには、毎月12万円ほどの投資で済みます。

サイドFIREならば、日々の節約もそこまで強いられません。また、働くといっても、現役時代のような働き方をする必要はありません。サイドFIREならば、時短勤務を選んだり、好きな仕事を選んだりと、自由度の高い働き方が可能になるでしょう。それに、年4%の運用がむずかしいときには仕事の量を増やすなど、運用中の利率の上下による生活費の用意もしやすくなります。

厚生年金保険に加入し続ければ、老後にもらえる年金もフルFIREの場合よりは多くなります。したがって、日本でおすすめのFIREはサイドFIREだと考えます。

FIREの資産、どうやって用意する?

FIREの資産をつくるには、毎月の支出を削減したり、収入を増やしたりして用意したお金を投資に回していきます。大手銀行の普通預金の金利は年0.001%(2022年5月時点)ですから、お金は預けていてもほとんど増えません。投資をすると、普通預金よりも資産が増える可能性があります。

しかし、投資には元本保証がないため、資産が減る可能性もあります。資産が減るリスクを抑えるには、長期・積立・分散投資を行うことが有効です。

「長期」は長い期間投資をすること。増えたお金が新たなお金を生む複利効果を長く生かせるので、資産増のスピードがアップします。

「積立」は毎月同じ額をコツコツ投資すること。価格が下がったときにたくさん買えるため、再び値上がりしたときに利益を出しやすくなります。

そして「分散」は投資先を分散すること。さまざまな国や地域に資産をわけることで、利益が安定しやすくなります。

投資先の分散にあたっては、コアサテライト戦略を実践しましょう。

コアサテライト戦略は、「お金を減らさずに増やす」ための運用の方法です。総資産の7割〜9割を堅実に増やす「コア資産」、残りの1割〜3割を高いリターンを目指す「サテライト資産」に分けて運用を行います。

コア資産には、預貯金はもちろん、インデックス型・バランス型の投資信託、ETF(上場投資信託)、不動産投資などがあります。まずはつみたてNISAやiDeCoといった、節税できる制度を優先して活用し、インデックス型・バランス型の投資信託に投資するのがおすすめです。それぞれの制度で非課税になる上限額まで投資できたら、さらに課税口座(特定口座または一般口座)も活用して投資をしていきます。

サテライト資産には、日本株、米国株、アクティブ型の投資信託などがあります。

まずはコア資産で守りつつ増やす投資を行い、プラスアルファのリターンを狙うべくサテライト資産に投資するのがおすすめです。

まとめ

FIREは経済的自立のシステムを確立し、生活のための仕事からの解放を目指すものです。しかしながら、早期のFIREを目指すあまり、無理な生活を行い、今を犠牲にするのもおかしな話です。

サイドFIREならば、フルFIREより少ない資産で達成可能であり、今の生活を犠牲にすることなく目指せます。老後の年金が極端に減ることはありません。日本人におすすめはサイドFIREです。

サイドFIREするためには、投資は欠かせませんが、「長期・積立・分散投資」や「コアサテライト戦略」を行い、資産が減るリスクを抑えながら目指すことをおすすめします。

頼藤 太希(よりふじ たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki