iDeCoは税金を減らしながら、老後資金を増やせる制度

公的年金だけでは不足するといわれる老後資金のことは、誰もが心配しています。そろそろ定年退職を迎える人だけでなく、20代〜30代の若い人からも不安だという声をよく聞きます。

老後資金を自分で用意するためにぜひ活用したいのがiDeCo(イデコ・個人型確定拠出年金)です。

今回は、税金を減らしながらお金を増やせるiDeCoのしくみについて、ご紹介します。

老後資金を自分で貯めるiDeCo(イデコ・個人型確定拠出年金)

老後の収入源の柱となる年金には、公的年金と私的年金があります。

公的年金は、国が管理・運営している年金です。公的年金には、20歳から60歳までのすべての人が加入する国民年金と、会社員や公務員が加入する厚生年金があります。保険料を支払うことで、会社員や公務員は国民年金と厚生年金、自営業やフリーランスは国民年金が受け取れます。

厚生労働省「令和元年度 厚生年金保険・国民年金事業の概況」によると、令和元年度の国民年金の平均年金月額は5万5,946円、厚生年金(国民年金含む)は14万4,268円。老後の大切な収入減ではありますが、これだけでは毎月の生活費が成り立たない金額であることはわかります。

公的年金で足りない分を補う年金制度を私的年金といいます。iDeCo(イデコ)は私的年金のひとつ。iDeCo(イデコ)は、自分で出した(拠出した)掛金で運用を行い、その結果を60歳以降に受け取る制度です。公的年金と違って、iDeCo(イデコ)では掛金の額や掛金の運用方法を自分で決められます。将来の受給額は運用次第で、増えることもあれば減ることもあります。

iDeCo(イデコ)の掛金は毎月5,000円から。1,000円単位で増額することができます。ただ、iDeCo(イデコ)の掛金には上限があります。iDeCo(イデコ)の掛金の上限は、公的年金の種類や企業年金の有無により異なります。

iDeCo(イデコ)の掛金の上限額

○国民年金第1号被保険者

- ・自営業者・フリーランス・学生…月額6万8,000円・年額81万6,000円

○国民年金第2号被保険者

- ・会社員

企業年金がない場合…月額2万3,000円・年額27万6,000円

企業型確定拠出年金のみある場合…月額2万円・年額24万円

確定給付型企業年金がある場合…月額1万2,000円・年額14万4,000円 - ・公務員…月額1万2,000円・年額14万4,000円

○国民年金第3号被保険者

- ・専業主婦(主夫)…月額2万3,000円・年額27万6,000円

iDeCo(イデコ)の3つの税制優遇

iDeCo(イデコ)の最大のメリットは、掛金の「拠出時」「運用時」「給付時」の3つのタイミングで税制優遇が受けられることです。

まずは拠出時。iDeCoで拠出した掛金は、全額が「小規模企業共済等掛金控除」という所得控除の対象です。所得控除とは、税金の計算のもとになる「所得」から掛金の分を差し引く(控除)ことです。税金の額は、所得控除をしたあとの所得(課税所得)に税率をかけて計算します。ですから、所得控除をすることで、毎年の所得税や住民税が安くできるのです。自分の老後資金を貯めながら税金が減らせるなんて、ありがたいですね。

次に運用時。通常、投資で得られた利益には20.315%の税金がかかります。しかし、iDeCo(イデコ)の運用で得られた利益には税金が一切かかりません。税金は、投資をするうえでとても重たいコストです。そのコストがなくせるのですから、お得です。さらに、利益を運用に回すことで、お金が新たなお金を生み出す複利効果が得られるため、効率よく増やすことができるのです。

そして給付時。iDeCo(イデコ)の資産は、60歳から70歳までの間に一時金か年金で受け取ります(2022年4月以降は受給開始時期の上限が75歳までになります)。一時金の場合は「退職所得控除」、年金の場合は「公的年金等控除」という所得控除の対象になるため、税金の負担を減らすことができます。

iDeCo(イデコ)の運用先は、元本確保型商品の定期預金と保険、そして元本変動型商品の投資信託の3種類から選びます。iDeCo(イデコ)を利用する金融機関によって扱いのある商品は異なります。元本確保型商品は定期預金と保険のどちらかになっていることがほとんどです。投資信託は10〜20本程度用意されていることが一般的です。

このなかで、おすすめの運用先は投資信託。運用時の非課税の効果を大きく生かせるのは、実質的に投資信託だけだからです。定期預金や保険は現状金利がとても低く、お金が増えませんので、非課税の効果はほとんどありません。しかし、投資信託なら運用次第で増える可能性があります。

投資信託は、投資家から集めた資金を運用のプロ(ファンドマネージャー)が株・不動産・債券などに分散投資する商品です。iDeCo(イデコ)を通じて投資信託に長期間、毎月コツコツ投資することで、王道の投資とされる長期・積立・分散投資を非課税で実現できるのです。

iDeCo(イデコ)の所得控除の効果と運用非課税でどのくらい増える?

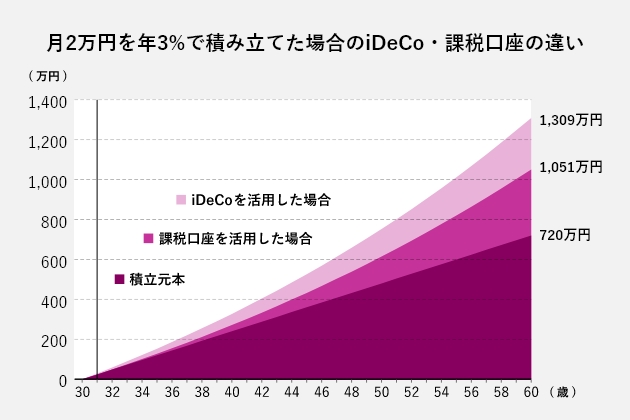

iDeCo(イデコ)の非課税効果・運用によって、どのくらいお金が増えるのか、簡単に試算してみましょう。

30歳の会社員が、iDeCo(イデコ)で毎月2万円の掛金を出して、ある投資信託に積立投資したとします。このとき、年間の掛金の合計額24万円が所得控除されます。この会社員の所得税率・住民税率がともに10%だとしたら、所得税が年2万4,000円、住民税が2万4,000円、合計4万8,000円の税金が安くなります。これを30年間続けたとしたら、安くなる税金の合計は144万円になります。

30年間積立投資した投資信託が、運用によって年3%増えたとします。通常の投資(課税口座での投資)の場合、元本の720万円は331万円増えて1,051万円になります。しかし、iDeCo(イデコ)の運用益は非課税です。1,051万円に、運用益非課税となった税金分114万円と、所得控除の節税額144万円を加えると、合計で1,309万円となります。

もしiDeCo(イデコ)を使わずに、お金を貯めただけだった場合(積立元本)、合計金額は720万円のままなのですから、iDeCo(イデコ)の所得控除の効果と運用非課税のパワーがわかりますね。

iDeCo(イデコ)の資産はどう受け取るかで税金が変わる

iDeCo(イデコ)の資産の受け取り方には、一時金と年金があります。金融機関によっては一時金と年金を組み合わせることもできます。いずれの場合も、受け取り開始は原則として60歳からです。

一時金は、iDeCo(イデコ)で運用してきた資産をまとめて現金で受け取る方法です。一時金で受け取ると「退職所得控除」という控除が受けられます。退職所得控除は、会社員や公務員が退職するときに受け取る退職金に用いられる控除なのですが、iDeCo(イデコ)の一時金にも、同じ控除が利用できるのです。

退職所得控除で控除できる金額は、iDeCo(イデコ)の積立期間または勤続年数によって変わります。いずれも、長いほどたくさんの金額が控除できます。

一方の年金受け取りは、iDeCo(イデコ)で運用してきた資産を分割で受け取る方法です。5年から20年の期間で受け取ります。年金で受け取る場合は「公的年金等控除」という控除が受けられます。公的年金等控除は、年金を受け取るときに用いられる控除です。年齢や年金の額に応じて控除される金額に違いがあります。

一時金、年金どちらの方法で受け取っても控除があるため、税金を減らせるのですが、控除を利用しても、非課税になる上限額を超える可能性があります。上限額を超えた場合、上限額を超えた分に対して税金がかかります。

この場合、一時金と年金の両方を利用する「併給」がおすすめです。たとえば、退職所得控除の上限までは一時金で受け取り、残りは年金で受け取るようにする、という具合です。税金の負担を減らすことができます。

iDeCo(イデコ)は、非課税の恩恵を受けながら資産運用を行い、老後資金をお得に用意できる制度。「年金が不安」「少しでも年金を増やしたい」という方におすすめです。ぜひiDeCo(イデコ)で、老後資金づくりの第一歩を踏み出してください。

頼藤 太希(よりふじ たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki