iDeCoが2022年に大改正!

3つの改正ポイントをお金のプロがわかりやすく解説

iDeCoは老後資金を自分で用意できる制度

国の公的年金制度には、国民年金と厚生年金があります。保険料を納めることで、老後に年金がもらえますが、年金だけでは金額が少なく、老後が不安だという方も多いでしょう。

こうした公的年金の上乗せを作れる「私的年金」の制度がいくつかあります。そのひとつがiDeCoで、自分で出した掛金を定期預金・保険・投資信託といった商品を使って自分で運用し、その成果を原則60歳以降にもらいます。

iDeCoの概要

| iDeCo | |

|---|---|

| 利用できる人 | 20歳以上65歳未満 国民年金第2号被保険者(会社員・公務員)・国民年金の任意加入者 →最長65歳未満まで その他(フリーランス・個人事業主・専業主婦(夫)など) →最長60歳未満まで |

| 年間投資上限額 | ○国民年金第1号被保険者 自営業者・フリーランス・学生…月額6万8,000円・年額81万6,000円 ○国民年金第2号被保険者 【会社員】 企業年金がない場合…月額2万3,000円・年額27万6,000円 企業型確定拠出年金のみある場合…月額2万円・年額24万円 確定給付型企業年金がある場合…月額1万2,000円・年額14万4,000円 【公務員】月額1万2,000円・年額14万4,000円 ○国民年金第3号被保険者 専業主婦(主夫)…月額2万3,000円・年額27万6,000円 |

| 税制優遇 | 掛金が全額所得控除 運用益非課税 受け取り時の税金控除 |

| 投資対象商品 | 定期預金・保険・投資信託 |

| 資産の引き出し | 原則60歳まで不可 |

| 口座開設手数料 | 2,829円(税込) |

| 口座管理手数料 | 年2,052円〜7,000円程度 (金融機関により異なる) |

(株)Money&You作成

iDeCoのもっとも大きなポイントは、3つのタイミングで税金が節約できることです。

まず、毎月支払うお金(掛金)が全額所得控除になります。つまり、毎年の所得税や住民税を減らすことができます。

それから、運用によって生まれた利益が非課税になります。これはつみたてNISAと同じで、効率よくお金を増やすことができます。

さらに、受取時に「退職所得控除」または「公的年金等控除」という税制優遇を受けることで、税金の節約ができます。

iDeCoに加入できるのは、20歳以上65歳未満までの方。会社員や公務員、国民年金の任意加入者は65歳未満まで加入できます。その他の方は60歳未満までです。最低投資金額は月額5,000円からで、1,000円単位で掛金の額を変更できます。

投資金額の上限額は働き方や企業年金の有無などにより異なります。

iDeCoでは、加入時に口座開設手数料、運用中に口座管理手数料がかかります。毎月の口座管理手数料(合計171円)はどの金融機関でもかかりますが、加入する金融機関に支払う「運営管理手数料」は金融機関によって違い、無料のところもあれば、年5,000円程度かかるところもあります。もちろん、運営管理手数料が安い金融機関がおすすめです。

iDeCoは、原則として60歳まで引き出すことができないことがしばしばデメリットのように語られますが、確実に老後資金を用意するためには、引き出せないことはむしろメリットということができるでしょう。

なお、iDeCoの詳細については以前の記事で詳しく紹介しているので、ぜひご覧ください。

iDeCoの改正点をチェック

2022年、iDeCoの制度が大きく改正されました。主な3つのポイントを紹介します。

iDeCoの改正点1:老齢給付金の受給開始年齢が5年延長された(2022年4月〜)

iDeCoで運用してきた資産(老齢給付金)は、以前は60歳から70歳までの間にもらいはじめる仕組みでした。2022年4月からはこれが「60歳から75歳までの間」と、5年延長されました。

実は、公的年金の受給開始年齢も2022年4月から75歳まで繰り下げられるようになりました。iDeCoの受給開始年齢も、それに揃えたというわけです。

公的年金は繰り下げ受給すると1カ月ごとにもらえる年金額が0.7%ずつ増えます。iDeCoの資産は受給開始年齢を繰り下げても公的年金と同じように増えませんが、受け取りを開始するまでは非課税で運用を続けることができます。非課税で運用できる期間が5年増えたので、その分お金を増やせる可能性があります。

iDeCoの改正点2:iDeCoの加入年齢が5年延長された(2022年5月〜)

これまでiDeCoに加入して掛金を出せるのは、60歳未満の方となっていました。しかし2022年5月から、iDeCoの加入年齢が5年延長され、65歳未満の方まで掛金を出すことできるようになりました。5年間長く加入すれば、所得控除による所得税・住民税の節税効果も5年長く受けられます。投資の複利効果も高まるでしょう。

ただし、iDeCoに60歳以降も加入できるのは、次のどちらかの人のみです。

①会社員・公務員として厚生年金に加入して働く人

②任意加入被保険者として国民年金に加入している人

iDeCoは「公的年金の上乗せ」となる私的年金の制度です。そのため、国民年金や厚生年金といった公的年金に加入していないと加入できないのです。

会社員・公務員の方(第2号被保険者)は、勤務先で厚生年金に加入するため、iDeCoにも加入できます。また、任意加入被保険者とは、国民年金保険料の納付期間が40年に満たない場合に、納付期間を増やすために任意で60歳から65歳までの間に国民年金に加入している人のこと。こちらも、国民年金に加入しているので、iDeCoにも加入できます。

しかし、自営業やフリーランスといった第1号被保険者や、専業主婦(夫)の第3号被保険者で、国民年金保険料を40年支払っている場合は、60歳になると国民年金の被保険者ではなくなり、任意加入もできないので、iDeCoに加入できません。

iDeCoの改正点3:企業型DC加入者がiDeCoに加入しやすくなる(2022年10月〜)

2022年10月からは、企業型DC(企業型確定拠出年金)の加入者がiDeCoに加入しやすくなりました。

実は、iDeCoの改正前も制度上、企業型DC加入者がiDeCoを併用することはできました。しかし、実際にiDeCoを併用するには「企業型DCとiDeCoが併用できる」といった規約を労使間で結ぶ必要があったのです。この規約がないために、約750万人もの人がiDeCoに入れずにいたといわれています。

今後は、そうした規約なしでも企業型DCとiDeCoを併用することができます。

iDeCoを使う?それともマッチング拠出する?

企業型DCには、マッチング拠出という制度があります。マッチング拠出とは、会社が出す企業型DCの掛金に加入者が上乗せして掛金を出すしくみです。iDeCoと同じく、自分が上乗せした掛金の分は全額が所得控除の対象になるので、所得税や住民税が安くできます。

iDeCoもマッチング拠出も、年金の上乗せを用意するのに役立つ制度です。しかし、iDeCoとマッチング拠出は、併用することができません。どちらを使うのがいいか、掛金の額から考えてみましょう。

マッチング拠出で加入者が上乗せする掛金は、会社が出す掛金より多くできません。また、会社の掛金とマッチング拠出の掛金の合計は、企業型DCの掛金の上限(月額5.5万円または2.75万円)以内となります。

一方、iDeCoの掛金の上限は、企業型DCのみある場合は月額2万円、確定給付型企業年金がある場合は月額1.2万円となります。iDeCoの掛金は、企業型DCで会社が出す掛金に関係なく、この上限まで出すことができます。

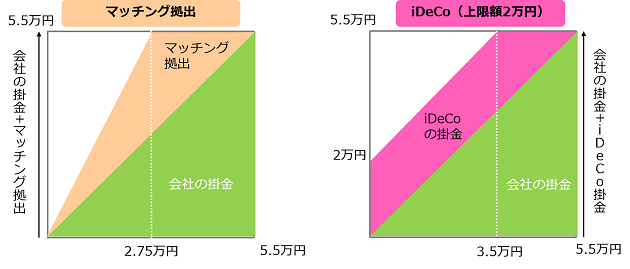

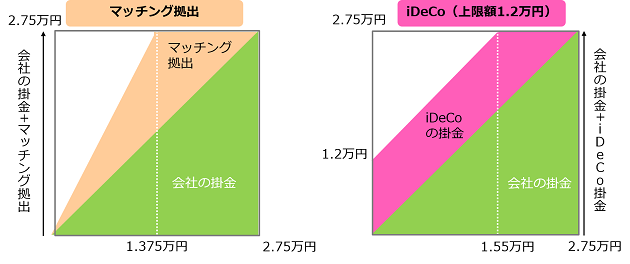

マッチング拠出・iDeCoを利用した場合の掛金の拠出限度額のイメージは、次のとおりです。

同時加入する際のiDeCoの拠出限度額(企業型DCの上限が5.5万円の場合)

(株)Money&You作成

同時加入する際のiDeCoの拠出限度額(企業型DCの上限が2.75万円の場合)

(株)Money&You作成

企業型DCの上限額は月5.5万円の人と月2.75万円の人がいます。いずれの場合も、会社の掛金が少ない場合、マッチング拠出で出せる掛金の額も少なくなります。たとえば、企業型DCの会社の掛金が5,000円だったとしたら、マッチング拠出でも5,000円までしか出すことができなくなってしまいます。

一方、iDeCoであれば、会社の掛金がたとえ少なくても上限2万円(または1.2万円)の掛金を出すことができます。

会社の掛金が少ないうちはマッチング拠出できる金額も少ないので、iDeCoを利用した方が、より多くお金を積み立てることができます。

しかし、企業型DCの掛金が2万円(1.2万円)を超えると、今度は企業型DCの方が掛金をたくさん出せるようになります。iDeCoの掛金の上限は2万円(1.2万円)で変わらないためです。企業型DCの掛金が少ないうちはiDeCoを利用し、企業型DCの掛金が増えてきたら企業型DCに資産を移す、といったこともできます。企業型DCの掛金が2.75万円(1.375万円)以上になると、マッチング拠出で上限まで掛金を出すことができるようになります。また、3.5万円(1.55万円)を超えると、iDeCoの併用で上限まで掛金を出すことができるようになります。

なお、iDeCoで自分の好きな金融機関・商品を選んで運用したい場合はiDeCoを活用するといいでしょう。企業型DCの金融機関は会社が決めるので、自分で選ぶことができません。もし、自分の好きな金融機関・投資したい商品があるのであれば、iDeCoを利用することで投資するのがいいでしょう。

ただし、企業型DCでは口座管理手数料の負担はありませんが、iDeCoでは口座管理手数料がかかります。どの金融機関を使っても、口座開設時の2,829円と、毎月171円(年2,052円)は必ずかかります。金融機関によってはそれに加えて月数百円の運営管理手数料がかかることは押さえておきましょう。

2022年に大きく変わったiDeCoの制度を解説しました。2022年の変更によって、より長く非課税の恩恵が受けられるようになっただけでなく、これまで加入しにくかった方もiDeCoに加入しやすくなっています。老後のお金を手厚く準備するためにも、ぜひ活用していきましょう。

頼藤 太希(よりふじ たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki