【2025年最新版】国民年金・厚生年金はいくらもらっているのか。平均や分布はどうなっている?

<この記事を読んでわかること>

・2023年度時点の国民年金の平均額は5万7,584円、厚生年金の平均額(国民年金含む)は14万6,429円だが、人によりばらつきがある。

・今後の年金額が増えるかどうかは、経済成長するかどうかによっても変わってくる。

・老後の国民年金・厚生年金を増やす方法には「国民年金に任意加入する」「付加年金に加入する」「60歳以降も働く」「年金を繰り下げ受給する」「iDeCo(イデコ・個人型確定拠出年金)に加入する」「 NISA(ニーサ・少額投資非課税制度)を利用する」「国民年金基金に加入する」がある。

「老後の年金、いくらもらえるんだろう」「年金が少なかったらどうしよう」と、年金のことが気になっている人も多いでしょう。年金額は、保険料の納め方や働き方などによって変わってきます。今回は、厚生労働省のデータをもとに、今年金をもらっている人たちの年金額の実態をご紹介。年金額を増やしたいと思ったらできる対策とともに解説します。

公的年金は国民年金と厚生年金の2種類

日本の公的年金には、国民年金と厚生年金があります。国民年金は、20歳から60歳までのすべての人が加入する年金。厚生年金は、会社員や公務員が勤務先を通じて加入する年金です。

国民年金は原則20歳〜60歳までの40年間にわたって所定の国民年金保険料を支払えば、年収がいくらであろうと、誰もが満額が受け取れます。国民年金の満額は毎年改定されており、2025年度の満額は年83万1700円(1956年(昭和31年)4月1日以前生まれの人は年82万9300円)となっています。

一方、厚生年金の金額は厚生年金に加入していた期間のほか、加入期間の給与や賞与によっても変わります。給与や賞与が多いと、納める保険料も多くなりますが、その分老後にもらえる年金額も増えます。

会社員や公務員は、国民年金と厚生年金の保険料を毎月の給与から天引きで支払っています。そのため、老後に年金を受け取る際に、国民年金と厚生年金の両方を受け取ることができます。一方、個人事業主やフリーランスなどは厚生年金に加入していないため、国民年金のみとなります。

なお、国民年金からもらえる老齢年金を老齢基礎年金、厚生年金からもらえる老齢年金を老齢厚生年金といいます。

国民年金・厚生年金の平均・分布はどうなっている?

2023年度末時点の国民年金・厚生年金(国民年金を含む)の平均と分布を見てみましょう。

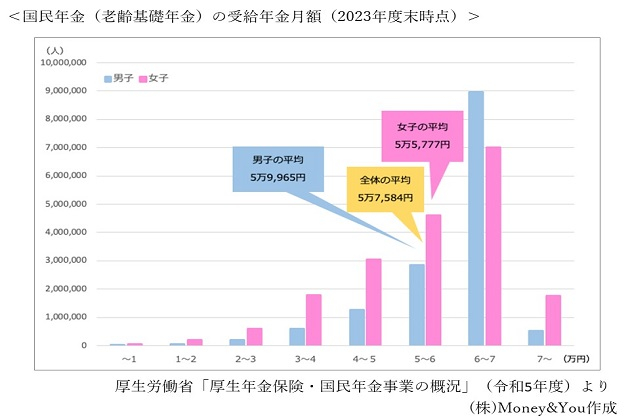

国民年金からもらえる老齢基礎年金の平均年金月額は全体で5万7,584円。男子5万9,965円、女子5万5,777円で、その差は4,000円ほどとなっています。2023年度時点の国民年金月額の満額は6万6250円でした。それを踏まえると、男女とも満額もらっている人の割合がもっとも多そうですが、6万円に届かない人もわりといることがわかります。

こうなる理由は、国民年金の加入期間が少ないからです。国民年金の加入期間は40年(480月)ですが、加入期間が40年に満たない場合は、その分もらえる年金額も減少します。

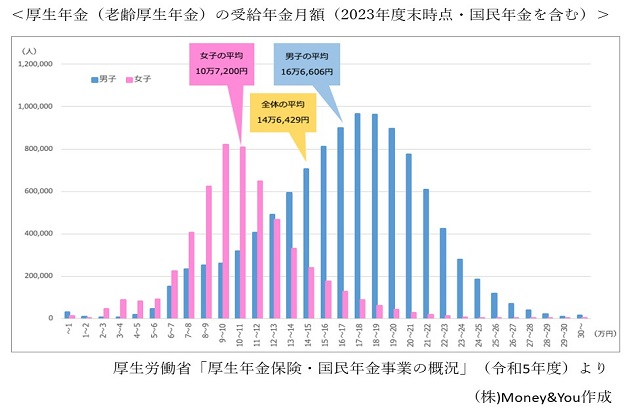

厚生年金からもらえる老齢厚生年金(老齢基礎年金を含む)の平均年金月額は全体で14万6,429円です。ただ、その内訳は男子16万6,606円、女子10万7,200円ですから、男女で6万円近くも差がついています。

厚生年金は、給与や賞与と加入期間が同じであれば、男女で金額に違いは生まれません。このような差がつく理由には、女性の方が結婚・子育てなどで家事や育児を担う人が多く、非正規雇用で働いたり、そもそも働けない期間があったことが考えられます。その結果、給与や賞与が増えにくく、加入期間も男性より短くなることで、老齢厚生年金の金額も少なくなってしまうのです。

将来の年金額はどうなる?

「将来、年金制度が破綻してもらえなくなる?」といった話を聞いたことがある方も多いでしょう。しかし、結論からいうと破綻することは考えにくいでしょう。年金は、現役世代の納めた保険料を今の年金受給者の年金の支払いに充てる「賦課方式(ふかほうしき)」をとっています。今の現役世代の年金は、将来の現役世代の保険料から支払われますので、現役世代がいる限りは破綻しにくい仕組みといわれています。

しかし、日本では少子高齢化が急速に進んでいますし、経済成長も緩やかなので、年金制度が破綻しないまでも、もらえる年金額を少なくしたり、受給開始年齢を遅くしたりする必要が出てくる可能性があります。

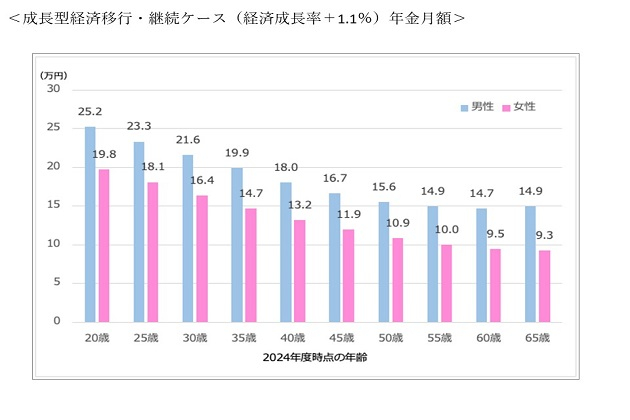

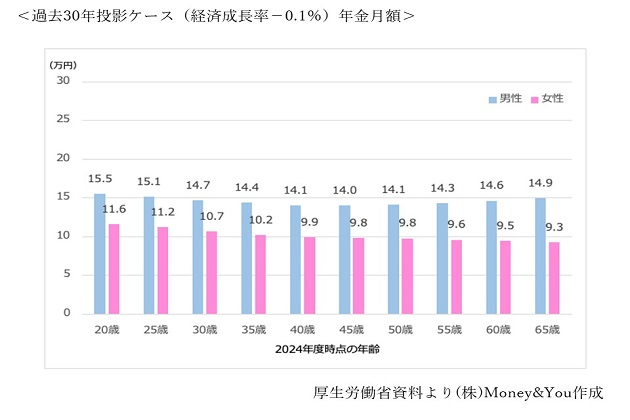

2024年に、年金の「財政検証」が行われました。財政検証は、年金制度が今後もきちんと運営できるかを調べるもの。年金の「定期健康診断」ともいわれるもので、5年に1度行われています。

財政検証では、男女別・世代別の平均年金額の見通しが示されています。ここでは経済成長率が+1.1%だった場合の「成長型経済移行・継続ケース」と、経済成長率が-0.1%だった場合の「過去30年投影ケース」の年齢別の平均年金月額を紹介します。

グラフは、2024年度に20歳〜65歳の人が65歳からもらえる月額の平均年金額の目安を示しています。「成長型経済移行・継続ケース」と「過去30年投影ケース」では、年金の増え方がまったく異なります。年金額の水準がどうなるかは、今後の経済成長にかかっているということもできます。

国民年金・厚生年金を増やす7つの方法

今後の経済成長を上向かせることは、個人の力だけでは無理ですが、自分の年金額を増やす方法はあります。ここでは7つ、紹介します。

年金を増やす方法1:国民年金に任意加入する

国民年金の加入期間は20歳から60歳までの40年間ですが、その間に加入していない期間があると、受け取れる老齢基礎年金が減ってしまいます。もし加入期間が40年に満たないのであれば、国民年金に任意加入できます。

60歳〜65歳までの5年間、自分で国民年金保険料を支払うことで、加入期間を増やせるため、その分受け取れる老齢基礎年金を増やせます。加入期間が1年間増えると、老齢基礎年金は年約2万円増える計算。もし加入期間が40年に達したら、満額受給できます。

特に忘れやすいのは学生の間の保険料納付が猶予される「学生納付特例制度」を利用していた人。学生納付特例制度で猶予してもらった保険料は、10年以内であれば追納ができます。しかし、厚生労働省の資料によると、実際に追納をした人の割合はわずかに8.9%となっています。

もし保険料を納めていなければ、国民年金に任意加入することで、その期間分の老齢基礎年金を増やせます。

年金を増やす方法2:付加年金に加入する

国民年金に任意加入するなら、一緒に付加年金に加入するのがおすすめ。付加年金は、国民年金に加入している方を対象とした年金の上乗せ制度。国民年金保険料に月400円上乗せして支払うと、受け取れる老齢基礎年金の金額が「200円×付加保険料納付月数」分増えるしくみです。仮に60~65歳までの5年間付加年金に加入すると、2万4,000円の付加保険料で老齢基礎年金が年1万2,000円増やせる計算。つまり、年金を2年以上受け取ると元が取れ、以後もその増額分を受け取れますのでとてもお得です。

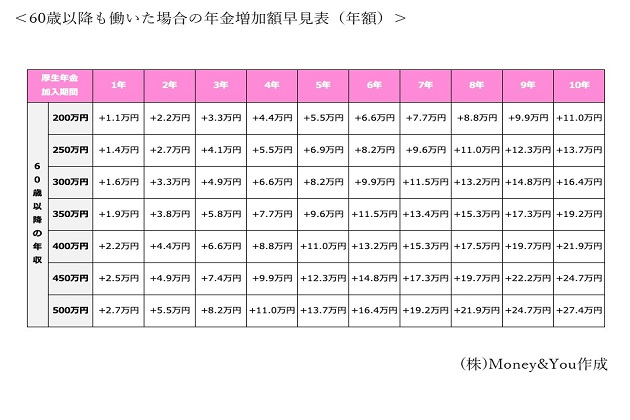

年金を増やす方法3:60歳以降も働く

国民年金と違い、厚生年金は原則70歳まで加入でき、厚生年金保険料を納めることができます。ですから、60歳以降も会社などで働くことで、受け取れる老齢厚生年金が増えます。老齢厚生年金の増加額は年収と加入期間により異なります。

たとえば、60歳以降年収400万円で5年間働いた場合、もらえる年金額は年11万円増える計算。仮にその後25年間年金をもらったら275万円の差になるのですから、影響は大きいですね。

60歳以降も働くことで、老齢厚生年金が増えるだけでなく、給与や賞与などの収入も得られます。また、健康保険にも加入し続けられます。

年金を増やす方法4:年金を繰り下げ受給する

老齢年金の受給開始は原則65歳からですが、66歳~75歳の間に遅らせることができます。これを「繰り下げ受給」といいます。繰り下げ受給で、受給開始を1か月遅らせるごとに、受け取れる年金額が0.7%ずつ増加。最大で75歳まで繰り下げることで年金額が84%増加します。

65歳時点の年金額が月12万円(年144万円)の人が70歳まで年金を繰り下げたら、年金額は42%増えて月17万400円(年204万4800円)、75歳まで繰り下げたら年金額は84%増えて月22万800円(年264万9600円)に増えます。

60歳以降も働いていれば収入があるので、年金の繰り下げ受給も比較的選びやすいでしょう。年金が増えれば、老後の資金計画も立てやすくなります。

年金を増やす方法5:iDeCo(イデコ・個人型確定拠出年金)に加入する

iDeCo(イデコ・個人型確定拠出年金)は、自分で出した掛金を自ら選んだ商品で運用し、老後(原則60歳以降)にその成果を受け取るしくみです。

iDeCoでは、掛金が全額所得控除になるため、毎年の所得税や住民税を安くできます。そのうえ、運用で得られた利益にかかる税金が非課税にできます。さらに、一時金・年金として受け取るときにも税制優遇が受けられます。国民年金・厚生年金の上乗せとなるお金を用意するのに向いている制度です。

年金を増やす方法6: NISA(ニーサ・少額投資非課税制度)を利用する

NISAは投資で得られた利益にかかる税金をゼロにできる制度。2024年に制度が改正されて「新NISA」と呼ばれ、話題になっています。新NISAでは、積立投資専用の「つみたて投資枠」と、積立投資だけでなく一括投資もできる「成長投資枠」の2つの投資枠を利用して、一生涯にわたって非課税の投資ができます。

iDeCoのように所得税や住民税を安くするメリットはないのですが、新NISAの資産はいつでも引き出せるうえ、生涯にわたって投資ができる点がメリットです。

年金を増やす方法7:国民年金基金に加入する

自営業・フリーランスといった国民年金の第1号被保険者には、厚生年金がありません。この厚生年金にあたる部分を自分で作る制度が国民年金基金です。

国民年金基金では、毎月一定額の掛金を支払うことで、老後に年金を受け取ることができます。国民年金基金では、終身年金をベースに、一定期間受け取れる確定年金を組み合わせることもできます。

ただし、付加年金とは併用できず、iDeCoと掛金の枠を共有(月額6万8,000円)する点には注意が必要です。

年金のことを不安に思われる人はたくさんいます。しかし、年金額を増やすための対策もいろいろあります。年金の制度を正しく知って、必要な対策を行い、年金を増やしましょう。

高山 一恵(たかやま かずえ)

Money&You 取締役/ファイナンシャルプランナー

慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設⽴。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を⾏ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。著書は『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂)、『税制優遇のおいしいいただき方』(きんざい)など多数。ファイナンシャルプランナー(CFP®)。1級FP技能士。