年金受給者の確定申告不要でも、やらないと損する6つの事例

<この記事を読んでわかること>

・年金受給者は「確定申告不要制度」の対象ならば確定申告をしなくてもよい

・以下の条件に当てはまる人は、確定申告をすることで税金が取り戻せる可能性がある

①「扶養親族等申告書」を提出していない

②生命保険・地震保険に加入している

③年間の医療費が数万円かかった、年間の市販薬購入代が1万2000円を超えた

④ふるさと納税をした

⑤投資で損をした

⑥家を購入した、リフォームした

2025年の確定申告時期は2月17日から3月17日です。

年金受給者には「確定申告不要制度」があり、条件を満たせば確定申告をする必要がないのですが、確定申告をしないと損してしまうこともあります。

今回は、年金受給者の確定申告不要制度のしくみと、確定申告をしないと損する6つの事例を紹介します。

年金受給者であっても所得税・住民税の支払いがある

確定申告は、1年間の所得から税金の金額を計算して納税をすることです。年金は「雑所得」という所得で、課税の対象です(なお、障害年金や遺族年金は非課税です)。

一定額以上の年金を受け取っているときには、所得税や住民税が源泉徴収されているので、税金の過不足を精算するために確定申告が必要です。しかし、確定申告を負担に思われる方もいます。その負担を軽減するために用意されているのが「確定申告不要制度」です。

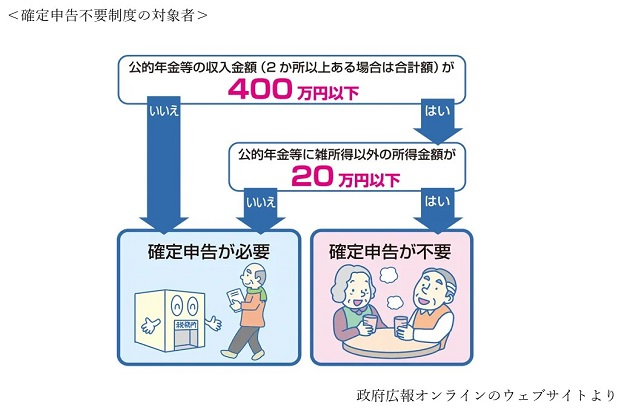

次の条件を満たす年金受給者であれば、確定申告をしなくてよいことになっています。

上のフローチャートのとおり、

①公的年金等の収入金額(2か所以上ある場合は合計額)が400万円以下

②公的年金等にかかる雑所得以外の所得金額が20万円以下

であれば、確定申告をする必要はありません。

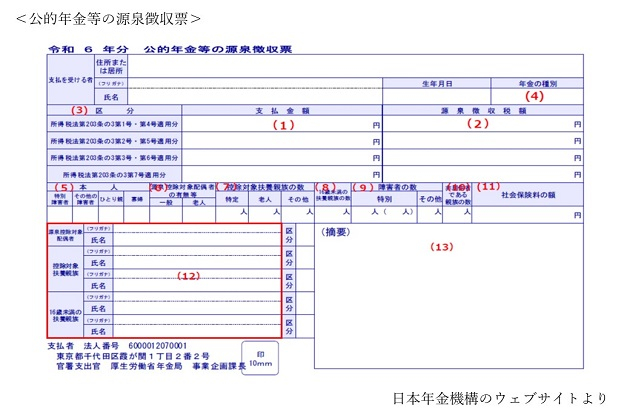

確定申告が必要かどうかは、毎年1月に届く「公的年金等の源泉徴収票」で確認しましょう。

(1)の支払金額の欄に、前年中に支払われた年金の合計額が記載されます。この金額が400万円を超えているならば確定申告が必要です。

公的年金等の収入金額が400万円以下でも、「公的年金等にかかる雑所得以外の所得金額」が20万円を超えている人はいるかもしれません。「パート・アルバイトで働いている」「投資の利益があった」「生命保険の満期返戻金をもらった」などでこの条件を満たしたら、年金が400万円以下でも確定申告が必要です。

確定申告をやらないと損する6つの事例

「自分は確定申告不要制度の対象者だった」としても、確定申告をしたほうがいい場合があります。確定申告することで、所得税が還付され、翌年の住民税が安くなり、手取りが増える可能性があるからです。次の6つの事例に当てはまっているならば、ぜひ確定申告しましょう。

①「扶養親族等申告書」を提出していない

年金受給者が配偶者控除や扶養控除を受けるには、毎年9月ごろに郵送で届く「扶養親族等申告書」の提出が必要です。扶養親族等申告書を提出していないと、配偶者控除や扶養控除の適用のないまま税金が計算されてしまいます。もしも提出を忘れていたら、確定申告をすることで税金を安くできます。

また、配偶者や扶養親族がいなくても、自身が障がい者・寡婦・ひとり親に該当する場合は、扶養親族等申告書を提出することで該当の所得控除が受けられます。

書式の指示にしたがって、受給者・配偶者・扶養親族などの情報を記載して提出します。1度提出すると、翌年からは前年の記載内容が印字された「継続用」の扶養親族等申告書が届くので手続きも楽になります。

また、マイナンバーカードを持っている人が使える「マイナポータル」では扶養親族等申告書を電子申請で提出できます。電子申請をした場合は、紙の申告書は提出不要です。

②生命保険・地震保険に加入している

生命保険料を払っているならば生命保険料控除、地震保険料を払っているならば地震保険料控除が適用できます。

生命保険料控除には、契約時期が2012年以降の場合の「新制度」と2011年までの場合の「旧制度」があり、受けられる所得控除の種類と上限額が異なります。

|

【新制度(2012年1月1日以降の契約)】

【旧制度(2011年12月31日までの契約)】 |

地震保険料控除では所得税5万円、住民税2万5000円を限度として所得控除が受けられます。

会社員・公務員の場合は、年末調整で生命保険料控除や地震保険料控除の手続きができます。年金受給者となると年末調整がないので、確定申告で手続きする必要があります。毎年10月〜11月ごろに保険会社から届く控除証明書を確認して手続きしましょう。

③年間の医療費が数万円かかった、年間の市販薬購入代が1万2000円を超えた

医療費控除は、1月1日から12月31日までの1年間に負担した医療費が一定額を超えるときに、確定申告することで節税できる制度です。

医療費控除の控除額は、次の計算式で求めます。

|

【所得200万円以上】 (1年間の医療費の合計-保険金や公的給付などの補てん金額)-10万円 【所得200万円未満】 (1年間の医療費の合計-保険金や公的給付などの補てん金額)-所得の5% ※上限200万円 |

1年間の医療費の合計から、医療保険や健康保険などから受け取ったお金を引いた額が10万円超(所得200万円以上)、所得額の5%超(所得200万円未満)の場合、医療費控除が受けられます。

年金受給者は「所得200万円未満」に該当するケースがほとんど。仮に所得が160万円ならば、医療費が8万円超のときに医療費控除が利用できます。医療費控除は「生計を一にしている親族」の医療費も合算できますので、あればまとめて申請しましょう。

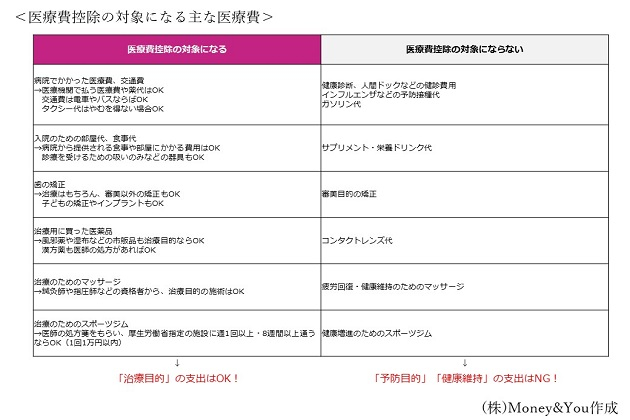

医療費控除の対象になる医療費は幅広く、次の表のとおりいろいろあります。

医療費や市販の医薬品、歯の矯正・マッサージ・スポーツジムなどは治療が目的で医師の診断書があるなど条件を満たせば医療費控除が認められます。しかし、病気の予防や健康維持、疲労回復などが目的の費用は医療費控除の対象外となります。「治療目的はOK」「予防目的・健康維持はNG」と覚えておきましょう。

また、医療費控除の特例であるセルフメディケーション税制は、1月1日から12月31日までの1年間に、薬局やドラッグストアで対象の市販薬(OTC医薬品)を1万2000円を超えて購入した場合に、確定申告することで税金が節税できる制度です。

セルフメディケーション税制の控除額は、次の計算式で求めます。

|

控除額=年間の対象市販薬の購入額−1万2000円 ※控除上限8万8000円なので、購入額10万円まで |

セルフメディケーション税制の対象の医薬品には、外箱に「税控除対象」などと識別マークがついています。また、レシートの対象医薬品のところにも★などのマークが記され、「★印はセルフメディケーション税制対象商品です」と記載されているため、対象の医薬品をいくら買ったのかがわかりやすくなっています。

セルフメディケーション税制は「健康のための一定の取り組みをしている」人が対象の制度ですので、以下のいずれかに該当していることも必要です。

|

①保険者(健康保険組合等)が実施する健康診査(人間ドック、各種健診・検診等) ②市区町村が健康増進事業として行う健康診査 ③予防接種(定期接種、インフルエンザワクチンの予防接種) ④勤務先で実施する定期健康診断(事業主検診) ⑤特定健康診査(いわゆるメタボ検診)、特定保健指導 ⑥市区町村が健康増進事業として実施するがん検診 |

医療費控除とセルフメディケーション税制は、どちらか片方しか使えませんので、よりお得な方を活用しましょう。また、医療品の購入時や健康診断などのときにもらった領収書は、税務署から提示や提出を求められる場合に備え、5年間保管する必要がありますので、捨てたりなくしたりしないようにしましょう。

④ふるさと納税をした

ふるさと納税は、自分が選んだ自治体に寄付をすることで、2000円を超える金額を所得税や住民税から控除できる制度です。ふるさと納税の寄付金は「寄附金控除」の対象となります。

ふるさと納税自体は税金の前払いのような制度で、節税できる制度ではありません。しかし、多くの自治体からは寄付金の3割を上限とする返礼品がもらえるためお得です。

ふるさと納税で自己負担額が2000円になる金額には、上限があります。年金受給者の場合の目安は、次の表のとおりです。

自分のふるさと納税の上限額は、ふるさと納税を扱うウェブサイトでシミュレーションできます。自分のケースを確認した上で、ふるさと納税を行いましょう。

なお、他に確定申告をする必要がない場合には「ワンストップ特例」を利用することでもふるさと納税の手続きが可能。この場合は確定申告不要です。

⑤投資で損をした

株や投資信託など、投資で損をした場合、損益通算や繰越控除をすることで税金を安くできる場合があります。

損益通算とは、複数の口座の利益と損失を合算した金額で税金の計算を行うことです。

たとえば、2つの金融機関で投資信託を買い、一方で20万円の利益、もう一方で40万円の損失があったとします。このとき、確定申告をしないと20万円の利益に対して税金がかかりますが、確定申告を行い損益通算すれば、利益と損失が相殺されて利益が0円になるため、税金がかからなくなります。

損益通算をしてもなお引ききれない損失(上の例では、20万円)は、翌年以降3年以内に生まれた利益と相殺することができます。これを「繰越控除」といいます。

なお、繰越控除で3年間にわたって損失を繰り越したい場合は、ほかに確定申告することがなくても確定申告が必要です。また、NISAやiDeCoでの利益、損失は損益通算や繰越控除の対象外となっています。

ただし、運用の所得を確定申告すると合計所得金額が増えるため、配偶者控除などの所得控除が受けられなくなったり、国民健康保険料・介護保険料・後期高齢者医療保険料といった保険料が上がったりするケースがあることは押さえておきましょう。

⑥家を購入した、リフォームした

住宅ローンを利用して自宅を購入している場合は、住宅ローン控除が利用できます。住宅ローン控除は税額控除といって、税額から直接税金を差し引くことができるしくみです。2022年度(令和4年度)以降の入居の場合、年末時点の住宅ローン残高の0.7%を控除できます。

また、自己資金で自宅をバリアフリー・省エネ・耐震性能アップなどリフォームした場合、には「投資型減税」といって、リフォーム費用の10%の控除を受けられます。対象となる工事には「耐震リフォーム」「バリアフリーリフォーム」「省エネリフォーム」「三世代同居リフォーム」などがあり、それぞれ控除対象限度額が異なります。

住宅ローン控除や投資型減税を利用している場合は、ぜひ確定申告をしましょう。

過去5年分なら「還付申告」で税金が安くなる

「これまで確定申告していなかったから損していた!」と思った方もいるでしょう。この場合も大丈夫。「還付申告」という手続きを行うことで納めすぎになっている税金を取り戻せます。還付申告の期限は対象となる年の翌年1月1日から5年間。確定申告の期間でなくても手続きできます。

過去5年分を確認して「確定申告をし忘れていた」「控除が漏れていた」のであれば、忘れずに還付申告をしておきましょう。

頼藤 太希(よりふじ たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki