年末調整・確定申告で損しないために必ずすべき7つの控除

年末調整や確定申告は、納める所得税の金額を決める大切な手続きです。しかし、もし適当に済ましていると、本来安くできる所得税を安くできず、損をしているかもしれません。

そこで今回は、年末調整のしくみと税額の決まり方、損しないために必ずすべき7つの控除を紹介します。

年末調整は「正しい所得税の金額を計算する」こと

会社員や公務員は、毎月の給与や賞与からあらかじめ所得税が差し引かれています。これを源泉徴収といいます。しかし、源泉徴収された所得税の金額と、本来納めるべき所得税の金額にはずれが生じます。なぜなら、毎月源泉徴収される所得税の金額は、1年間にこれくらいの収入を得るだろうと仮定して算出した概算の金額だからです。また、家族が増えた、生命保険料を支払ったなど、個人の事情で税金を安くできる「所得控除」というしくみによっても、所得税の金額が変わってきます。

1年間の給与や賞与がはっきりする年末に、勤務先は従業員から所得控除の情報を集めて、正しい所得税の金額を計算します。これが「年末調整」です。年末調整の結果、本来の所得税よりたくさん支払っていた場合は、その差額が戻ってきます。12月の給与がいつもより多いのは、納めすぎた所得税が戻ってくるためです。逆に、本来の所得税より支払った金額が少ない場合は、差額を納める必要があります。

所得税額は所得控除が多いほど減らせる

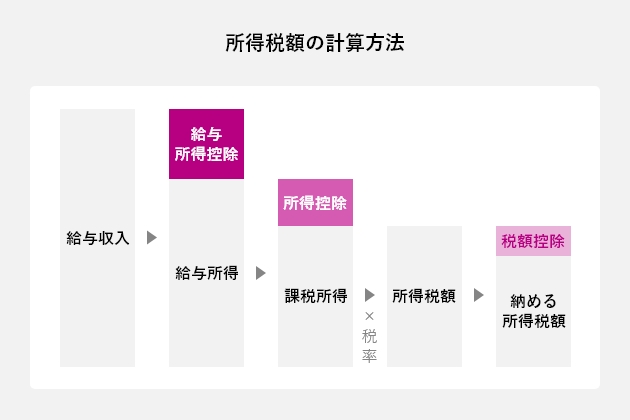

もし、年末調整を適当に済ませている方がいたら、もったいないことをしているかもしれません。なぜなら、正しい所得税額は、次の流れで計算されるからです。

所得税額はまず、給与収入から、会社員や公務員に認められている経費のような「給与所得控除」と、上でお話しした「所得控除」を差し引いて課税所得を算出します。そして、課税所得に応じた税率をかけることで、所得税額を算出するのです。なお、計算された所得税額は、さらに「税額控除」というしくみで金額を直接減らすことができます。

給与所得控除は給与収入に応じて決まりますが、所得控除は人によって異なります。所得控除が多くできれば、課税所得の金額が減るわけですから、それだけ所得税額が少なくなることになります。ですから、年末調整をしっかり行うことが大切なのです。

年末調整でするべき所得控除

所得控除は、全部で15種類。そのなかから、忘れがちなポイントを紹介します。

年末調整でするべき所得控除1:配偶者控除・配偶者特別控除

配偶者控除は配偶者の給与が103万円(合計所得48万円)以下の場合に利用できる所得控除です。控除金額は一律で38万円です。

「配偶者の給与が103万円を超えてしまった」という場合は、配偶者特別控除が使えます。

配偶者特別控除の金額は配偶者の給与により段階的に減りますが、それでも給与が201万5,999円(合計所得133万円)以下であれば、所得控除が受けられます。

- ※配偶者控除、配偶者特別控除は、納税者本人の給与が1,000万円以下の場合に適用

年末調整でするべき所得控除2:扶養控除

扶養控除は、16歳以上の子どもや親族を養っている場合に受けられる所得控除です。基本的に16歳以上の子どもの扶養控除は38万円ですが、19歳から23歳未満は特定扶養親族となり、扶養控除は63万円です。注目は高齢の父母や祖父母など。その年の12月31日現在で70歳以上、公的年金(年収158万円以下)の収入のみの親族は老人扶養親族となり、同居しているなら58万円、同居していないならば48万円の所得控除が受けられます。たとえ別居していても、仕送りなどをしていれば適用されます。

年末調整でするべき所得控除3:生命保険料控除

生命保険料控除は、保険料を支払ったときに受けられる所得控除です。毎年10月ごろ、加入している保険会社から郵送で「生命保険料控除証明書」などの書類が届きます。年末調整の手続きをする際に、この書類を添えて提出します。

生命保険料控除の対象になるのは、

- ①一般生命保険料控除(定期保険や終身保険など)

- ②介護医療保険料控除(医療保険や介護保険など)※2012年以降の契約のみ

- ③個人年金保険料控除(個人年金保険)

の3種類です。

2011年までの契約(旧契約)の場合は①と③それぞれ5万円(最大10万円)、2012年以降の契約(新契約)の場合は①〜③それぞれ4万円(最大12万円)の所得控除が受けられます。

年末調整でするべき所得控除4:小規模企業共済等掛金控除

小規模企業共済は、小規模な企業の経営者などが老後の資金を準備するための制度です。掛金はすべて小規模企業共済等掛金控除の対象になり、所得控除が受けられます。

実はiDeCo(イデコ・個人型確定拠出年金)の掛金もこの小規模企業共済掛金控除の対象で、全額所得控除できます。税金を安くしながら老後資金が用意できるからとiDeCoを始めても、年末調整の手続きをしなければ税金は安くなりませんので要注意。

年末調整ではできない控除は確定申告しよう

控除の手続きのなかには、年末調整ではできないものもあります。これらは、確定申告で手続きします。確定申告とは、1年間の収入から所得税を計算して、税金を納めることです。自営業やフリーランスの方は毎年行いますが、会社員や公務員は年末調整で済むため、確定申告は原則不要です。しかし、不要だからといって確定申告してはいけないわけではありません。むしろ、したほうがお得な場合もあるのです。

確定申告でするべき控除1:医療費控除・セルフメディケーション税制

医療費控除は、1年間に支払った医療費が10万円を超えたときに受けられる所得控除です。10万円を超えた部分が所得控除できます(最高で200万円)。医療費控除は自分だけでなく、同一生計の家族の医療費と合算して10万円を超えれば利用できます。

また、健康診断や予防接種を受けている人が、薬局などで1年間に1万2,000円を超えるスイッチOTC医薬品を購入した場合には、医療費控除の特例であるセルフメディケーション税制が受けられます。セルフメディケーション税制では、1万2,000円を超えた部分が所得控除できます(最高で8万8,000円)。

医療費控除とセルフメディケーション税制は、どちらか片方しか使えませんが、自分だけでなく、同一生計の家族の分もまとめて利用できます。日頃から、医療機関にかかったときの領収書や明細書をためておき、控除額が大きくなるほうを利用すればいいでしょう。

確定申告でするべき控除2:住宅ローン控除

住宅ローン控除は、住宅ローンを利用してマイホームを購入・リフォームした際に、年末の住宅ローン残高の1%が10年間所得税から控除できる制度です(注文住宅は2021年9月、分譲住宅等は2021年11月までに契約し、2022年末までに入居すると控除期間が13年に延長)。住宅ローン控除は所得控除ではなく、税金を直接差し引く「税額控除」なので、税金を大きく減らす効果があります。住宅ローン控除の手続きは、初年度だけ確定申告が必要です。次年度からは年末調整でできます。

確定申告でするべき控除3:ふるさと納税

ふるさと納税は、応援したい自治体に寄付ができる制度です。2,000円を超える金額について、所得税や住民税から控除できます。そのうえ、ふるさと納税をすると、多くの自治体ではお礼の品(返礼品)を送ってくれます。返礼品は食品、日用品、雑貨など、地域の特産品が盛りだくさん。これが実質2,000円で手に入るため、人気があります。

ふるさと納税をすると届く寄附金受領証明書を添えて確定申告を行うと、寄附金控除が受けられて税金が安くなります。また、ふるさと納税の納税先が5つまでならば、「ワンストップ特例制度」を利用することで、確定申告なしでも税金が安くできます。

まとめ

年末調整や確定申告で所得控除や税額控除をすれば、その分支払う所得税が減らせます。所得税が減らせるということは、手元に残るお金が増えるということです。ですから、漏れのないようにひとつずつ確認・手続きしましょう。

なお、年末調整で手続きを忘れた場合、確定申告をすれば控除が受けられます。また、確定申告を忘れた場合も、5年以内であれば「還付申告」という手続きをすることで、払いすぎた税金が戻ってきます。該当する控除がある方は、税務署に相談してみましょう。

高山 一恵(たかやま かずえ)

Money&You 取締役/ファイナンシャルプランナー

慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設⽴。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を⾏ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。著書は『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂)、『税制優遇のおいしいいただき方』(きんざい)など多数。ファイナンシャルプランナー(CFP®)。1級FP技能士。