定年後の手取りを最大化するために必ずやるべき6つの手続き

<この記事を読んでわかること>

・退職金は一時金受け取りが最も手取りが増える

・退職日を1日遅らせるだけで70万円も受取額が増える

・60歳以降収入が減ったら「高年齢雇用継続給付」で手取り減をカバーできる

・公共職業訓練の受講で失業給付額を増やす

・マルチジョブホルダー制度で雇用保険に確実に入る

・65歳未満の配偶者がいるなら年約40万円の「加給年金」を申請する

定年前後は退職金・年金・保険などの「お金に関わる手続き」がたくさんあって大変です。でも、大変だからといってテキトーに済ませていると大損してしまうこともあります。

今回は、定年後の手取りを最大化するために必ずやるべき6つの手続きを紹介します。

定年後の手取りを増やす手続き①:退職金の受け取り方で手取りが大きく変わる

退職金の受け取り方には、大きく分けて「一時金」と「年金」があります。また、一時金と年金を組み合わせる「一時金&年金」もあります。

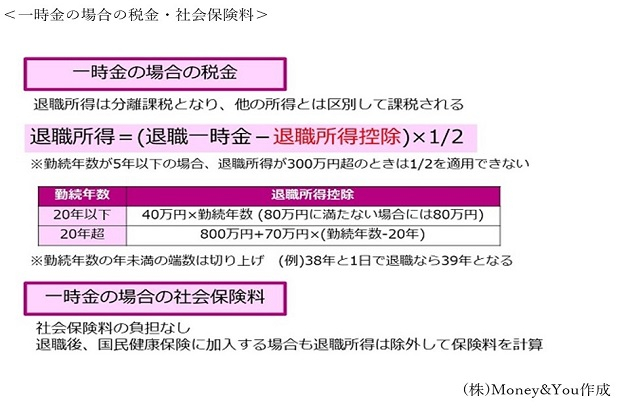

「一時金」は退職金を一括でまとめて受け取る方法です。この場合、退職金は「退職所得」という扱いになり、所得税や住民税が課税されます。なお、退職所得は分離課税となり、他の所得とは区別して課税されます。

退職所得には、退職金にかかる所得税や住民税を大きく減らす「退職所得控除」という控除が利用できます。退職所得控除が退職金よりも多い場合には、税金はかかりません。

退職金が退職所得控除より多い場合には、退職金から退職所得控除の金額を引き、さらに2分の1をかけた金額が退職所得となります。この退職所得に所定の税率をかけ、控除額を差し引くことで、所得税や住民税の金額が決まります。なお、一時金の場合は社会保険料もかかりません。

「年金」は10年、15年などと一定の年数をかけて少しずつ退職金を受け取る方法です。勤務先の定める運用利率(年1〜1.5%が一般的)で運用してもらえるので、受給総額は増えます。

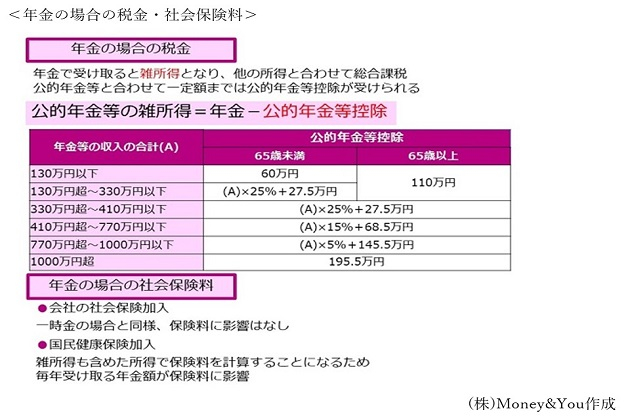

退職金を年金として受け取ると「雑所得」という扱いになり、他の所得と合わせての総合課税になります。退職所得控除は利用できません。公的年金と合算し、そこから「公的年金等控除」を引いた金額を元に税金の金額が決まります。年金の場合は社会保険料もかかります。

また、「一時金&年金」の場合、一時金の部分は退職所得、年金の部分は雑所得として税金・社会保険料を計算します。

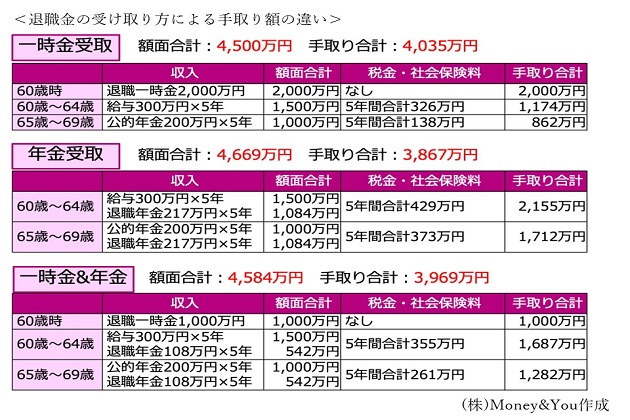

【条件】

・東京都文京区在住、38年間勤続で退職金は2,000万円

・60歳から64歳までは年収300万円で勤務、協会けんぽに加入

・公的年金は年200万円

・退職年金は10年間で受け取る(予定利率1.5%)

・所得控除は基礎控除、社会保険料控除、所得金額調整控除のみ

以上の条件のとき、

①退職金2,000万円を一時金で受け取った場合

②退職金2,000万円を年金で受け取った場合

③退職金1,000万円を一時金、1,000万円を年金で受け取った場合

の手取り額の合計をシミュレーションすると、もっとも手取り額が多いのは「一時金」となりました。

額面合計が一番多いのは「年金」ですが、税金・社会保険料が高くなるため手取り合計はもっとも少なくなります。

「一時金」は額面合計こそ一番少ないものの、退職所得控除のおかげで税金が少ないため、手取り合計がもっとも多くなるのです。「一時金&年金」は、その間くらいの結果となっています。

シミュレーションはあくまで一例で、個々の条件により金額は変わりますが、手取りを増やす観点では、退職所得控除が使える「一時金」の手取りが一番多くなるでしょう。

ところで退職所得控除の計算に用いる「勤続年数」は、年未満の端数を切り上げます。

たとえば、勤続年数が「38年と1日」ならば、退職所得控除の計算は「39年」で行います。つまり、「1日」のおかげで退職所得控除を70万円(勤続年数20年未満の場合は40万円)増やせる可能性があるのです。この差で手取りが変わるなら、勤め先と退職日を交渉しましょう。

定年後の手取りを増やす手続き②:給与の一部を退職金に回して手取りを増やす

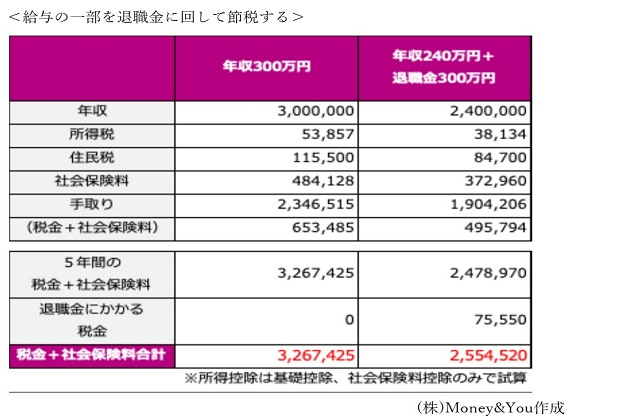

60歳を迎えた後、再雇用・再就職するときは、雇用契約を新しく結ぶことになります。この際、給与の一部を退職金に回し、退職時に退職一時金として後払いしてもらえば、税金や社会保険料を節約できることがあります。

表は「年収300万円」で5年間働いた場合と、給与の一部(月5万円・年60万円)を退職金に回して「年収240万円+退職金300万円」で働いた場合の税金・社会保険料の違いを計算したものです。「年収240万円+退職金300万円」のほうが、手取りが約71万円増えることがわかります。

60歳の退職金を受け取る時に退職所得控除を活用していても、5年以上空けていれば、退職金受け取り時に、60 歳以降の勤続年数に基づいた退職所得控除が活用できます。

税金や社会保険料は給与が多くなるほど高くなるため、毎月の給与の一部を退職時に回すことで給与を抑え、毎月の税金や社会保険料の負担を減らせるのです。

ただし、厚生年金保険料の納付額も少なくなるため、将来もらえる厚生年金額も減る(この例では年2万円減る計算)点には注意が必要です。

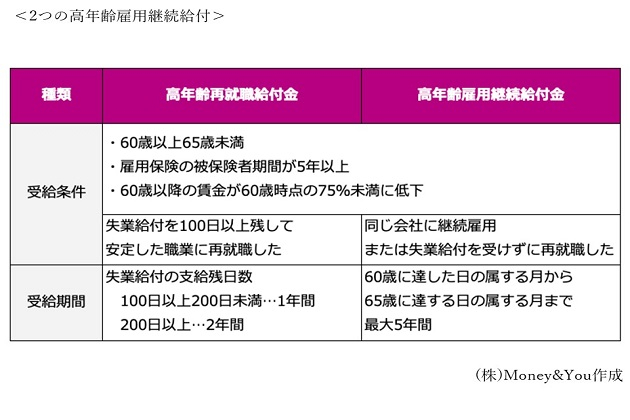

定年後の手取りを増やす手続き③:収入が減ったら「高年齢雇用継続給付」を必ず申請

勤労収入が減ってしまった場合、それを補う給付金に「高年齢雇用継続給付」があります。高年齢雇用継続給付には、「高年齢雇用継続基本給付金」と「高年齢再就職給付金」の2つがあります。

高年齢雇用継続基本給付金は同じ会社に再雇用された場合の給付金で、失業給付(雇用保険の基本手当)を受け取らずに働き続けた人が対象。対する高年齢再就職給付金は、失業給付の受給日数を100日以上残して再就職した場合の給付金です。

給付される金額は、給与の低下率で変わります。どちらも、60歳以降の給料が60歳時点の75%未満になったときに最大で60歳以降の賃金の15%の給付金が受け取れます(賃金の低下率に応じて支給額も変わります)。

たとえば、60歳時点の賃金が月30万円の人が、再雇用によって月18万円になった場合、賃金の低下率は60%ですので、高年齢雇用継続基本給付金が2万7000円もらえます。

ただし、受け取りには条件があります。2024年8月以降の場合、賃金が37万6750円以上ある場合や、給付額が2,295円に満たない場合は受け取れません(支給限度額・最低限度額は毎年8月に更新)。

2025年4月からは高年齢者雇用継続給付金の最大給付率が15%から10%に引き下げられます。さらに、2030年3月をもって高年齢雇用継続給付金制度は廃止されることが決まっています。

定年後の手取りを増やす手続き④:公共職業訓練で失業給付の延長を受ける

再就職のためにスキルアップしたい場合に役立つのが職業訓練です。失業給付を受給している人は、公共職業訓練を受けることができます。公共職業訓練の訓練コースは電気・ウェブデザイン・医療事務・介護などいろいろ。受講期間はおおむね3カ月から2年となっています。受講料は無料(教材費などは別途必要)となっていて、お金をかけずにスキルアップが目指せます。

公共職業訓練の最大のメリットは、訓練終了日まで失業給付の支給が延長されることです。

たとえば、日額5000円の失業給付を240日受け取れる場合、公共職業訓練を受講しなかった場合は5000円×240日=120万円です。

100日残して180日の公共職業訓練を受講した場合、5000円×(240日−100日+180日)=160万円となり、40万円多くもらえるようになります。

延長された日数分だけ、もらえる失業給付も増えますので、より安心して公共職業訓練を受けることができます。

失業給付の延長を受けるには

・ハローワークで職業訓練の受講指示を受ける

・所定給付日数の原則2/3を終了する以前に受講開始する

・受講期間が2年以内のコースを受ける

・過去1年以内に公共職業訓練を受けていない

といった条件があります。

公共職業訓練の受講中に条件を満たせば、

・受講手当(公共職業訓練を受けることでもらえる手当)…1日500円(上限2万円)

・通所手当(公共職業訓練施設への交通費)…最高4万2500円

・寄宿手当(公共職業訓練を受けるために家族と別居する場合に支給される手当)月額1万700円

の手当ももらえます。

仕事の紹介をしてもらえるなど、手厚いサポートが受けられるので、新たな仕事にチャレンジするならぜひチェックしましょう。

定年後の手取りを増やす手続き⑤:マルチジョブホルダー制度で雇用保険に確実に入る

「65歳以降は複数の職場で働きたい」「65歳以降も雇用保険に加入したい」という人におすすめなのが、「マルチジョブホルダー制度」を利用することです。

マルチジョブホルダー制度は、複数の職場で働く65歳以上の方が雇用保険に加入できる制度です。失業後には高年齢求職者給付金の受け取りができるようになります。

利用手続きは労働者本人がハローワークに「雇用被保険者資格取得届」を提出して行います。

自分で手続きする必要がありますので、ご注意ください。

具体的には、

・65歳以上で、2つ以上の事業所に雇用されている

・複数の事業所での1週間の所定労働時間が合計20時間以上

・雇用見込みが31日以上

の条件を満たしていれば、雇用保険に加入できるようになっています。

定年後の手取りを増やす手続き⑥:65歳未満の配偶者がいるなら加給年金の申請

年の差夫婦の場合、条件を満たすと加給年金がもらえます。加給年金は、「年金の家族手当」とも呼ばれる年金です。

加給年金は、次の2つの条件を満たしているともらえます。

加給年金がもらえる条件

①厚生年金に20年以上加入している

②65歳になったときに、扶養している65歳未満の配偶者や18歳未満(障害等級1級・2級の場合は20歳未満)の子がいる

ポイントは、「65歳になった人が65歳未満の人を養っているか」であり、男女は関係ありません。夫が年上でも妻が年上でも、条件を満たしているのであれば、加給年金をもらうことができます。

次の条件に当てはまると、加給年金がもらえなくなります。

・扶養される人の前年度年収が850万円(所得655.5万円)以上

・扶養される人が厚生年金に20年以上加入し、老齢厚生年金・特別支給の老齢厚生年金・障害年金を受給する場合

・老齢厚生年金を繰り上げ受給する場合(加給年金は65歳からの支給になる)

・老齢厚生年金を繰り下げ受給する場合

加給年金の金額(2024年度)は、配偶者の場合23万4800円+特別加算で年40万8100円です。

なお、自身の老齢厚生年金の繰り下げ受給を待機している場合は、加給年金を受け取ることができません。また、繰り下げ受給をしても加給年金の金額は増えません。

繰り下げで年金額を増額したい場合は、「老齢基礎年金」は加給年金とは関係ないので、老齢基礎年金のみを繰り下げるとよいでしょう。

加給年金を受給するためには自分で手続きが必要です。お近くの年金事務所または街角の年金相談センターに「老齢厚生年金・退職共済年金 加給年金額加算開始事由該当届」と必要書類(戸籍抄本または戸籍謄本、世帯全員の住民票の写し、加給年金額の対象者の所得証明書など)を提出しましょう。

定年後の手取りを最大化するためには、自らの申請が必須

定年後の手取りを最大化するために必ずやるべき6つの手続きを紹介してきました。

手続きひとつ、やり方ひとつで定年後の手取りは大きく変わります。

いずれも、申請を忘れたり、テキトーに行ったりすると大損につながりかねませんので、忘れずに、そして適切に手続きするようにしましょう。

頼藤 太希(よりふじ たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki