退職金は一時金と年金、どっちで受け取るのがよいのかシミュレーション

【この記事を読んでわかること】

- ・退職金の受け取り方には「一時金」「年金」「一時金&年金」がある

- ・手取りがもっとも多くなる可能性が高いのは「一時金」。退職所得控除のフル活用を検討しよう

- ・手取りがもっとも少なくなる可能性が高いのは「年金」だが、年金受け取りを利用したほうがいい人もい

「退職金なんてあてにできない」と思っている方はいませんか。しかし、厚生労働省「令和5年就労条件総合調査」によると、退職金の制度がある企業は74.9%。4人のうち3人は退職金がもらえます。また大学・大学院卒(管理・事務・技術職)の1人あたりの平均退職金額は1,896万円となっています。高額な退職金を手にする人はまだまだいます。

でもこの退職金、受け取り方次第で税金や社会保険料の額が変わり、手取りの金額が大きく変わってしまいます。そこで今回は、退職金の受け取り方で手取りがどう変わるのか、どう受け取るとお得なのか、シミュレーションしてみました。

退職金の受け取り方は3種類

退職金の受け取り方には「一時金」「年金」「一時金&年金」の3通りがあります。

まとめて受け取る「一時金」

一時金は、一括でまとめて退職金を受け取る方法です。

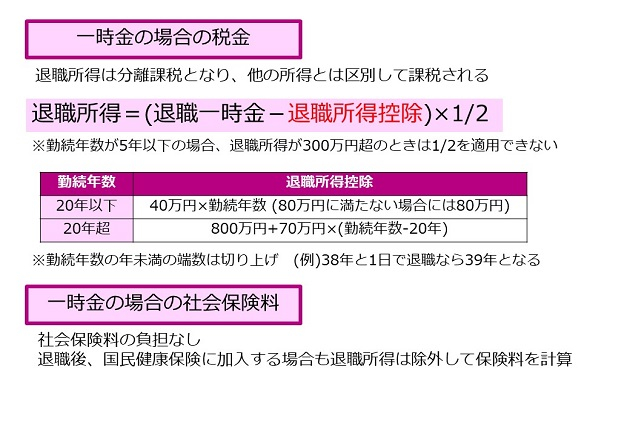

退職金を一時金として一括で受け取るときには「退職所得」として所得税や住民税が課税されます。退職所得は分離課税となり、他の所得とは区別して課税されます。

退職所得には、退職金にかかる所得税や住民税を大きく減らす「退職所得控除」という控除が利用できます。

一時金の場合の税金・社会保険料

(株)Money&You作成

退職所得控除は表のとおり、勤続年数によって控除額が変わります。特に、勤続年数が20年以下か20年超かで控除額の計算式が変わり、20年超の部分の金額は1年あたり40万円から70万円に増えます。ちなみに、勤続年数に年未満の端数がある場合は、勤続年数は切り上げに。「37年と1日」勤めた人の勤続年数は38年です。

退職所得控除が退職金よりも多ければ、税金はかかりません。また、退職金が退職所得控除より多い場合には、退職金から退職所得控除の金額を引き、さらに2分の1をかけた金額が退職所得となります。この退職所得に所定の税率をかけ、控除額を差し引くことで、所得税や住民税の金額が算出されます。

なお、一時金の場合は社会保険料の負担はありません。退職後に国民健康保険に加入する場合も、退職所得は除外して保険料を計算します。

分割で受け取る「年金」

年金は、10年、15年などと、一定の年数をかけて少しずつ退職金を受け取る方法です。年金で受け取る場合、まだ受け取っていない退職金を勤務先が所定の利率(予定利率)で運用してくれるため、年金額が増えます。

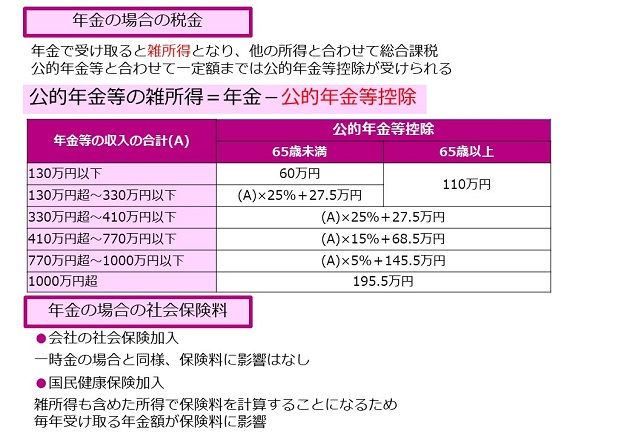

しかし、退職金を年金として受け取ると退職所得ではなく「雑所得」になるため、退職所得控除は活用できません。そのかわりに、「公的年金等控除」という控除が利用できます。

年金の場合の税金・社会保険料

(株)Money&You作成

公的年金等の雑所得は、毎年の公的年金などの収入を合算した金額から「公的年金等控除」という控除を差し引いて計算します。公的年金等控除の金額は、年金などの収入の合計額や年齢(65歳未満・65歳以上)によって変わります。こうして計算された雑所得に所定の税率をかけ、控除額を差し引くことで、所得税や住民税の金額が算出されます。

会社の社会保険に加入した場合、社会保険料は給与に基づいて計算されるため、一時金の場合と同様に影響はありません。しかし、会社を退職するなどして国民健康保険に加入した場合は、雑所得を含めた所得で保険料を計算するため、毎年の年金額が保険料に影響します。つまり、退職金を年金で受け取った場合、保険料が増えるというわけです。

なお、「一時金&年金」という具合に、一時金と年金を併用することもできます。一時金と年金を併用すると、一時金の部分には退職所得控除、年金の部分には公的年金等控除を適用します。

退職金の受け取りシミュレーション

では、退職金を「一時金」「年金」「一時金&年金」で受け取った場合の手取りの違いの例を見てみましょう。

【条件】

- ・東京都文京区在住、35年間勤続で退職金は1,850万円

- ・60歳から64歳までは年収350万円で勤務、協会けんぽに加入

- ・公的年金は年180万円

- ・退職年金は10年間で受け取る(予定利率1.0%)

- ・所得控除は基礎控除、社会保険料控除、所得金額調整控除のみ

- ①1,850万円を一時金で受け取った場合

- ②1,850万円を年金で受け取った場合

- ③1,350万円を一時金、500万円を年金で受け取った場合

以上の条件のとき、

の3パターンの手取りの合計は、次のとおりです。

退職金の受け取り方による額面・手取りのシミュレーション

(株)Money&You作成

額面金額の合計は、「年金」が4,350万円ともっとも多くなります。年金で受け取る場合は、会社が運用してくれるため、額面金額は増えます。

しかし、手取りの合計は「一時金」がもっとも多くて3,816万円、ついで「一時金&年金」で3,805万円となっています。額面が一番多かった「年金」の手取りは3,622万円と、実に200万円近く少なくなってしまいました。

こうなる理由は、退職所得控除の節税効果が大きいからです。

この例では、退職所得控除は35年間勤続ですので1,850万円になります。一時金の場合は1,850万円、一時金&年金の場合も一時金で受け取る1,350万円を退職所得控除で所得から差し引けるため、税金がゼロになります。それに対して、年金の場合は、退職所得控除がまったく生かせていません。

また、一時金&年金の場合、60歳〜64歳の退職年金が53万円と、60歳〜64歳の公的年金等控除(60万円)よりも少ないため、非課税で受け取れます。このことも、手取りが多くなる要因になっています。

年金だけで受け取った場合は、毎年の収入が増え、税金や社会保険料の負担が増えてしまうため、手取りで損する結果になってしまいました。

なお、上記の試算は一例です。お住まいの自治体の社会保険料の金額や退職金・企業年金の予定利率などによって細かい数字は変わるので、参考程度にとどめていただければと思います。ただ、退職金の金額がいくらの場合でも、手取り額がもっとも大きくなるのは退職所得控除をフル活用した場合になるでしょう。

退職金はどう受け取るのが正解?

退職金の受け取り方を考える際には、自分の退職金が効果の大きな退職所得控除に収まるかをチェックしましょう。手取りの金額をなるべく多くするには、退職所得控除をフル活用したほうがいいからです。退職金が退職所得控除より少ないなら、退職金には税金がかかりませんので、「一時金」を選べばいいでしょう。反対に、退職金が退職所得控除より多いならば、退職所得控除に収まる分は一時金、残りは公的年金等控除が使える年金の「一時金&年金」を選ぶと、「年金」を選ぶよりも手取りが多くなります。

では、「年金」は選ばないほうがいいのかといえば、そんなことはありません。

1,000万円単位のお金が舞い込んだら、「半分くらい使っても大丈夫よね」「世界一周旅行にでも行こうか」などと思ってしまいそうな方、いませんか?自分の胸に手をあてて考えてみてくださいね。

もし、まとまった退職金を手にしても、無駄遣いしてしまいそうならば、多少の手取り減には目をつぶって「年金」を選びましょう。年金ならば毎年決まった額が振り込まれるので無駄遣いもしにくく、お金の使い道も決めやすいでしょう。受け取っていない退職金が会社の運用によって増えるのもメリットです。

退職金のお得な受け取り方を検討するときには、手取りの面はもちろん、自分の性格も踏まえて検討することをおすすめします。

頼藤 太希(よりふじ たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki