円安・株高の状況が一変…今から新NISAで積立投資を始めても大丈夫?

<この記事を読んでわかること>

・積立投資は為替レートや株価の動向を気にせずスタートして問題ない

・お金を堅実に増やせている人は、投資のタイミングを計る人ではなく、淡々と積立投資している人

・積立投資は早く始めて長く続けることがお金を堅実に増やせるコツ

2024年に入り、為替レートは円安が進み、一時1ドル=160円を突破しました。また、日本株・米国株の株価指数は史上最高値を更新してきました。しかし、2024年8月2日に日経平均株価が大暴落。為替レートも一転、円高に動いています。

これだけ為替レートや株価が変動すると、「新NISAで積立投資をスタートしてもいいの?」と不安になるかもしれません。実際、これから新NISAで積立投資を始めてもいいのでしょうか。

円安・株高の状況が一変…それでも投資していい?

ニュースで「円安が進んでいます」と聞いたことのある人も多いでしょう。実際、米国のドルと円の為替レートを見ると、多少の上下こそあるものの、近年は円安になっていることがわかります。

1980年代前半こそ1ドル=200円以上ですが、1980年代後半からは一気に円高が進みました。歴史的には、1ドル=70円台の時代もあったというと、驚かれるかもしれません。しかし2021年から2024年にかけては一転、大幅な円安となっており、2024年6月には1ドル=160円を突破しました。

また、「株価が上昇しました」というニュースをよく耳にしますが、株価指数も見てみましょう。株価指数とは、株式市場全体、または特定の銘柄のグループの株価をもとに算出される指数。株価指数の動きを見れば全体の大まかな値動きがつかめます。

日本株の株価指数「日経平均株価」の1980年以降の推移は、次のようになっています。

日経平均株価は、1989年末のバブル崩壊前につけた3万8915円が長らく最高値でした。その後はさまざまな要因で値上がりと値下がりを繰り返してきましたが、2024年、34年ぶりにバブル崩壊前の最高値を更新。2024年7月には一時4万2000円を突破する展開もありました。

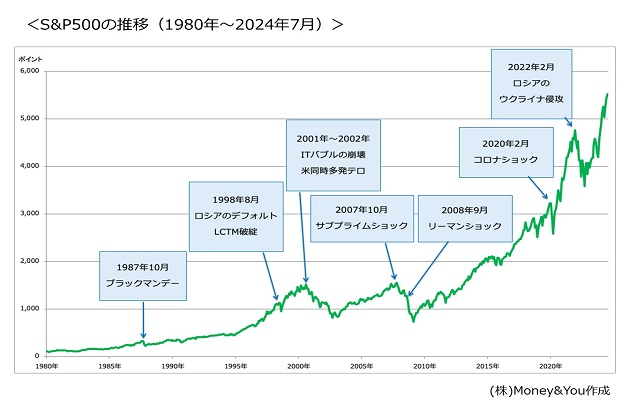

同様に、米国株の株価指数「S&P500」の1980年以降の推移も見てみましょう。

S&P500も、途中一時的に値下がりする場面がありますが、日経平均株価よりも順調に右肩上がりになっていることがわかります。2024年は連日の最高値更新で、2024年7月には初となる5600ポイントをつけています。

2024年は、新NISAがスタートした年でもあります。

NISAは投資で得られた利益にかかる20.315%の税金がゼロにできる制度です。税金がゼロにできる分、お金を効率よく運用できます。

新NISAでは、積立投資専用のつみたて投資枠で年120万円、一括投資もできる成長投資枠で年240万円、1人当たり1,800万円の生涯投資枠の範囲で投資ができるようになりました。この投資で得られた利益は、一生涯にわたって非課税です。

つみたて投資枠では、金融庁の定める基準を満たした投資信託・ETF(上場投資信託)に投資ができます。一方の成長投資枠では、つみたて投資枠の商品だけでなく、つみたて投資枠では投資できない上場株式・ETF・REIT(不動産投資信託)・投資信託にも投資ができます。

新NISAはお得な制度ということもあり、利用者が急増。日本証券業協会によると、2024年1月〜6月の口座開設数は前年同期比の2.4倍、株式などの買付額は4.1倍に増加。確かに、値上がりが続いているなら「新NISAを始めたい」という人も増えそうですよね。

しかし、2024年8月2日に日経平均株価が大暴落しました。日経平均株価の終値は前日比2216円安の3万5909円。7月11日には4万2000円を超えていましたが、過去2番目の下げ幅となり相場の景色は一変しました。日銀の追加利上げに伴う円高加速に加えて、米国景気が後退する可能性が懸念され、一気に投資家心理が冷え込んでいます。

こうなると「もう少しタイミングを待ってから投資をした方がいい」と考える人もいるでしょう。いくら新NISAがお得な制度でも、元本割れの可能性はゼロにはできないのですから、投資を始めるのは今ではないと思ってしまうかもしれません。

しかし、結論からいうと、今の為替レートや株価水準は気にする必要はありません。今すぐ積立投資をすることをおすすめします。

為替レートの水準は気にせず、今すぐ積立投資しよう

「円安」は、海外の通貨から見た円の価値が安くなることです。たとえば、為替レートが1ドル=150円から1ドル=160円になったら、1ドルで交換できる円の金額が10円増えます。ドルから見ると「円の価値が安くなっている(=円安)」といえます。

反対に、1ドル=150円から1ドル=140円になったら、1ドルで交換できる円の金額が10円減りますので、ドルから見ると「円の価値が高くなっている(=円高)」となります。

為替レートは日々上下しています。為替レートの関係はシーソーのようなもので、どちらかの通貨が高くなれば、もう一方の通貨は安くなります。円とドルならば「円高ドル安」「円安ドル高」は同時に起こります。

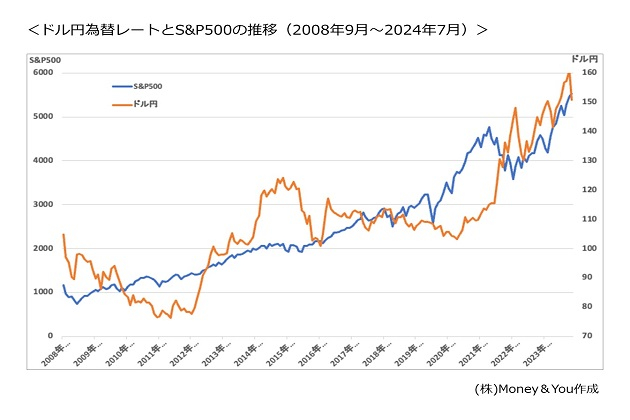

では、為替レートと株価にはどんな関係があるのでしょうか。リーマンショックのあった2008年9月からのドル円為替レートとS&P500の推移を見てみましょう。

オレンジのグラフのドル円の為替レートは上下に激しく変動しています。しかし、青いグラフのS&P500は、若干の上下こそありますが、為替レートに関係なく値上がりしています。

仮に、リーマンショック後の2008年9月からS&P500に毎月1万円ずつ積立投資していたら、資産は次のようになります。

この期間、毎月1万円ずつ投資した場合、積立元本の合計は191万円になります。それに対して、資産総額は約830万円にもなっています。この間、コロナショックやウクライナショックなどもありましたが、コツコツと積立投資をしていれば、そうした値下がりを乗り越えて利益が出せているのです。

実際、2014年11月〜2016年1月の円安のときにも「円安の今投資をスタートしてもいい?」と言われていましたが、結論からいうと、為替レートは気にせず、円高だろうと、円安だろうと、今すぐ投資をスタートして問題ありません。大事なことは、為替レートではなく、長期的に成長する(値上がりが期待できる)資産に投資することです。

株価水準は気にせず、今すぐ積立投資しよう

日経平均株価やS&P500のグラフを見ると、確かに株価指数は高値を付けています。しかし、この場合の「高値」は、あくまで「過去の水準と比べて高い」というだけです。そうした値ごろ感で相場を見てしまうと、いつまでも投資が始められません。「値下がりしたら投資しよう」などと待っているうちに、日経平均株価が5万円、6万円などと値上がりしてしまったら、ますます投資が始められなくなってしまいます。

今後の株式市場がどうなるかの予測はプロでも困難なものです。そのなかで、株高か株安かを短期的な目線で気にして投資をためらっていたら、株価上昇の恩恵はいつまでも受けられなくなってしまいます。ですから、そうした感情に左右されず淡々と投資ができる積立投資をいますぐスタートするほうがよいでしょう。

積立投資の投資先は、長期的に成長する資産であるかどうかが重要です。例えば、世界株は投資候補のひとつです。

2024年の世界人口は80億人を超えています。国連「世界人口推計(2022年)」によると、2058年には100億人を突破すると推計されています。人口が増えれば、消費が増え、その消費を支えるために生産も増え、経済は拡大していきます。そして、経済が拡大すれば企業業績も拡大し、株価が上昇するでしょう。

確かに、リーマンショックやコロナショックのような出来事があると、確かに一時的に株価は暴落します。しかし、S&P500のグラフからも明らかなように、それで市場がなくなってしまうということはなく、やがて元の水準を回復していることがわかります。相場に「絶対」はありませんが、2024年8月の暴落も同様に、元の水準を回復するでしょう。

暴落したところで売ってしまうと、その時点での利益(または損失)が確定してしまい、その後の回復の恩恵が得られなくなってしまいます。また、暴落があっても淡々と定期的に一定額ずつ積立投資を続けることで、安くたくさん購入できるため、平均購入単価を下げることができます。これにより、価格が上昇したときには利益を得やすくできます。

つまり、「ピンチ」である暴落も、積立投資をしていれば「チャンス」に変えることができるのです。今が「株高」か「株安」か、という判断よりも、積立投資を今すぐ始めて、淡々と続けていくことが大切なのです。

積立投資をスタートしてはいけない人は?

積立投資には「タイミング」は関係ありません。為替レートや株価水準を気にせず、将来成長する可能性が高い資産へコツコツ投資をすることで、堅実にお金を増やす期待ができます。

しかし、それでも積立投資をスタートしてはいけない人がいます。

それは、余裕資金のない人です。

毎月の収支が赤字なのにもかかわらず投資をしているならば、今すぐやめましょう。また、毎月の収支が黒字であっても、すぐに引き出せる安全性の高い資産がないのであれば、すぐに投資を始めてはいけません。

お金は、

・日々出入りするお金

・数年以内に使うことがほぼ決まっているお金

・10年以上使わない将来のためのお金

にわけ、それぞれに適した金融商品や仕組みで貯めるようにします。

このうち、新NISAを含めた積立投資が適しているのは「10年以上使わない将来のためのお金」を貯めることです。

たとえ長期的に値上がりが期待される資産であったとしても、短期的には元本割れの可能性があります。たとえば、日々出入りするお金をNISAで貯めていると、いざ使うときになって値下がりしていて、必要なお金が用意できないということになりかねません。また、値下がりしていても売却してお金を引き出さなくてはならない(損失が確定してしまう)事態も考えられます。ですから、積立投資をスタートするときには、最低でも生活費6か月分のお金は用意しておきましょう。

なお、「日々出入りするお金」は必要なときにすぐ使える普通預金で用意しましょう。毎月の収支が赤字ならまずは家計の黒字化から取り組みましょう。家計が黒字であっても、生活費6か月分が貯まっていないなら、預貯金を優先します。

「数年以内に使うことがほぼ決まっているお金」は減るのは困るものの普通預金よりは増やしたいので、定期預金や個人向け国債などで貯めるようにします。

積立投資は15年以上続けよう

積立投資を始めたら、できるだけ長く続けましょう。上でも触れたとおり、暴落があったときにやってはいけないことは「慌てて売却する」ことです。また、淡々と積立投資を続けて資産が回復しても「少しの値上がりで売ってしまった」というのでは、お金はなかなか増やせません。

積立投資を長期間続けると、複利の効果が得られます。複利とは、運用で得られた利益を再び投資することで、利益がさらなる利益を生むことです。そもそも「10年以上使わない将来のためのお金」を貯めるのであれば、今少し利益があったとしても売る必要はないはずです。じっくり投資を続け、複利の効果をなるべく生かしましょう。

投資の名著とされる『ウォール街のランダム・ウォーカー』(バートン・マルキール著/日本経済新聞)では、1950年〜2022年の期間において、広く分散された株価指数の一例として「S&P500」に15年以上長期投資することで元本割れしないという分析結果が紹介されています。あくまで一例としてS&P500が紹介されているだけですので、世界株価指数などでも同様の結果になるでしょう。

2024年8月の暴落がこのまま大きな暴落相場になるかは、本稿執筆時点(2024年8月4日)ではわかりません。しかし、仮に暴落となったとしても、淡々と保有&積立を継続することが大切です。暴落があったからといってやることは変わらず、シンプルです。下落相場、暴落相場を乗り越えた経験は、必ずあなたの糧となります。積立投資を長く続け、資産を堅実に増やしていきましょう。

頼藤 太希(よりふじ たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki