都内在住の50代単身・夫婦世帯の年収・貯蓄・生活費の平均はいくら?

<この記事を読んでわかること>

・都内在住の50代の平均年収は夫婦世帯で847万円、単身世帯で384万円

・都内在住の50代の平均貯蓄額は夫婦世帯で1801万円、単身世帯で1666万円だが、世帯により金額に大きくばらつきがある

・都内在住の50代の平均生活費は夫婦世帯で約46.7万円、単身世帯で約26.5万円

50代といえば、人生の円熟期。仕事では役職に就くなどリーダーとなる人も多く、年収も人生のうちでもっとも高くなる時期です。ただ、それとともに60代、70代…といった老後も視野に入ってきます。自分のこれからを見据えたお金のことが気になってくる時期でもあります。

そこで今回は、東京都に住む50代単身・夫婦世帯の年収・生活費・貯蓄の平均額をデータの面からご紹介。気になるお金事情に迫ります。

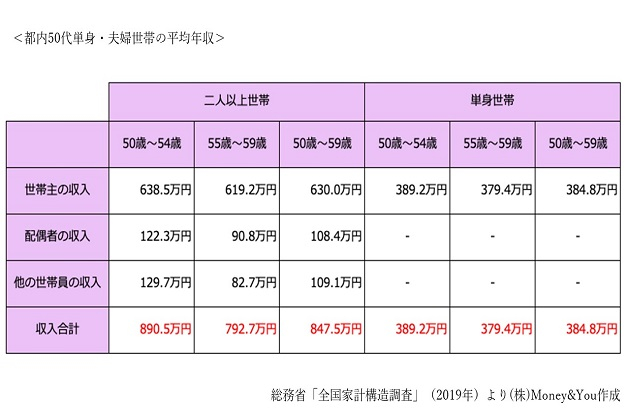

都内50代単身・夫婦世帯の平均年収は?

国税庁「民間給与実態統計調査結果」(2022年)によると、日本人の平均年収は458万円となっています。このうち、東京都に住む50代の年収はいくらかが今回のテーマなのですが、同調査や家計調査といった年次の調査には「都道府県別+年齢別+世帯別」の詳細な調査結果がありません。

そこで、5年に1度公表されている「全国家計構造調査」(2019年)で東京都に住む50代の単身・夫婦世帯の平均年収を見てみましょう。

上の表は東京都に住む50代(二人以上世帯・単身世帯)の1世帯あたりの平均年収(勤労世帯・無職世帯を含む全世帯)を「50歳〜54歳」「55歳〜59歳」「50歳〜59歳」の3つにまとめたものです。

二人世帯の場合、世帯主の収入(年収)は50歳〜59歳で630万円。先に紹介した日本人の平均年収よりもだいぶ多いですね。月収換算すると52.5万円です。もっとも、ここから税金や社会保険料が引かれるので、手取りはもっと少なくなります。配偶者の収入108.4万円、他の世帯員の収入109.1万円も合わせた世帯年収の平均は、847.5万円となっています。なお、同じ50代でも、50歳〜54歳と55歳〜59歳で比べると、年収が100万円ほど減っていることもわかります。

一方、単身世帯の世帯主の年収は50歳〜59歳で384.8万円と、400万円に届いていません。配偶者や他の世帯員の収入はないので、これが世帯収入となります。単身世帯の場合、50歳〜54歳と55歳〜59歳では10万円ほどしか違いがありませんが、日本人の平均年収よりは少ないのが現状です。

なお、最初に紹介した「民間給与実態統計調査結果」によると、2019年(令和元年)の日本人の平均給与は438万円でした。2022年時点ではそれより20万円増えていますので、

東京都に住む50代の年収もこれより少々増えているでしょう。

都内50代単身・夫婦世帯の貯蓄は?

東京都に住む50代の単身・夫婦世帯は、毎年の収入からいくら貯められているのでしょうか。同じく「全国家計構造調査」の結果をもとにチェックしてみましょう。

東京都に住む50歳〜59歳の二人以上世帯の貯蓄額の平均は1,801.1万円です。そのうちの約半分が預貯金で、もう半分を生命保険などと有価証券が占めていることがわかります。

また単身世帯も、50歳〜59歳の単身世帯の貯蓄額の平均は1,666.1万円ですから、二人以上世帯とそん色がありません。

収入とは逆に、貯蓄は50歳〜54歳よりも55歳〜59歳のほうが増えています。5年長く貯蓄している影響もあるのですが、有価証券が増加しているのも目立ちます。株に投資している人が多くなっています。

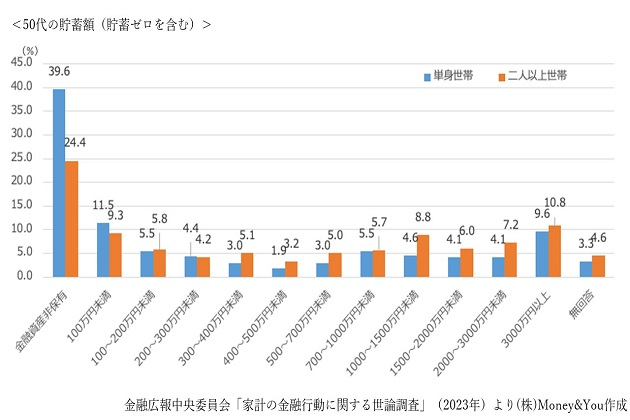

ただし、平均は金額の合計を人数で割っただけの金額なので、一部のお金持ちが引き上げてしまいがちです。

こちらは、50代単身世帯・二人以上世帯の貯蓄額の分布をまとめたデータです(東京都だけでなく全国のデータ)。こちらによると、3000万円以上貯めている人が1割近くいる一方で、金融資産非保有、つまり貯蓄ゼロの世帯が単身世帯で39.6%、二人以上世帯でも24.4%もあることがわかります。

また、貯蓄額の中央値(全体の真ん中にあたる人の貯蓄額)は

・単身世帯 80万円

・二人以上世帯 300万円

となっています。

よって、平均の数字を鵜呑みにするのは禁物です。実態はもう少し資産額は少ないことが予想されます。

東京都に住む50代夫婦の毎月の平均生活費は約46.7万円

平均生活費は50歳〜59歳の二人以上世帯で約46.7万円、単身世帯で約26.5万円となっています。

支出で目を引くのは「住居」です。本来、住居には持ち家の人や住宅ローンの人の支出は含まれないため、実際にかかる金額より少ない金額になってしまいがちです。しかし、今回のデータには「持ち家(現住居)の帰属家賃」(持ち家に住むにも家賃がかかると仮定して計算した家賃)があるため、本来の住居費に足しています。

実際、東京は家賃が高いのが実情です。全国賃貸管理ビジネス協会「全国家賃動向」(2024年5月調査)によると、全国の家賃の平均(2部屋の場合)は5万9126円なのに対して、東京都の平均は9万1995円と、大きな違いがあります。

二人以上世帯の場合、気になるのは「その他」の増加。50代前半から後半にかけては、主に、「こづかい(使途不明)」と「交際費」が増加します。

・こづかい(使途不明):50歳〜54歳 8,879円 → 55歳〜59歳 2万1,674円

・交際費:50歳〜54歳 1万155円 → 55歳〜59歳 1万5,566円

単身世帯の支出は、二人以上世帯よりも全体的に少なくなっています。教育費もかかりません。しかし、「教養娯楽」は違いが少ない項目になっています。また「その他」のうち交際費も、50歳〜54歳で1万3344円、55歳〜59歳で1万2574円と比較的減少額が少ない費目になっています。

もちろん、お金は使ってこそ価値があるものですから、人生を充実させるために使うのはよいでしょう。しかし、お金を使いすぎて老後に困ってしまうようでは大変です。おこづかいや交際費は予算を決めて、その中で使うようにしましょう。また万が一「使途不明金」があるようであれば、何に支出しているのかをチェックしましょう。

東京都在住の50代単身・夫婦世帯の年収・貯蓄・生活費を確認してきました。自分の年収・貯蓄・生活費と比較して多い、少ないなどと、いろいろ思われたのではないでしょうか。夫婦世帯は子育てがひと段落してから定年を迎えるまでが「最後の貯めどき」。単身世帯でも定年までにお金を貯めておきたいことに違いはありません。

少しでも安心して老後を迎えられるよう、現時点で貯蓄や資産がどのくらいあるのか、どんな支出があるのかを確認しておきましょう。また、老後にもらえる年金のことも確認を。将来に向けた準備を始めましょう。

高山 一恵(たかやま かずえ)

Money&You 取締役/ファイナンシャルプランナー

慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設⽴。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を⾏ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。著書は『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂)、『税制優遇のおいしいいただき方』(きんざい)など多数。ファイナンシャルプランナー(CFP®)。1級FP技能士。