【はじめての投資信託】初心者向けに仕組み、種類、手数料を解説!良い投資信託の選び方は?

【この記事を読んでわかること】

- ・投資信託は投資家から集めたお金を運用のプロが運用してくれる金融商品

- ・投資信託の分類は「国や地域」「投資する資産」「運用方法」でわけるとわかりやすい

- ・投資信託のリスクは組み入れている商品により異なる

- ・投資信託選びは、リスク許容度を踏まえたうえで行う

銀行にお金を預けていても、もらえる利息はごくわずか。投資でお金を増やしたい!という方におすすめしたいのが投資信託です。投資信託は、NISAやiDeCoといった税制優遇のある制度でも広く活用されています。今回は投資信託の仕組み、種類、手数料、そして選び方のポイントにいたるまで、投資信託の基本を一挙紹介します。

投資信託ってなに?どんな仕組み?

投資信託は、投資家から集めたお金を、運用のプロ(ファンドマネージャー)が運用してくれる金融商品です。運用の結果、値上がりすれば値上がり益が得られます。もちろん、プロが運用するからといって必ず儲かるわけではなく、値下がりすることもあります。また、投資信託によっては得られた運用益の一部を投資家に分配金として支払うものもあります。

通常、ひとつの投資信託は数十から数百もの投資先に投資しています。自分一人でそれらの投資先に投資するのは大変ですよね。しかし、投資信託を利用すれば、1本買うだけでそれらの投資先に分散投資することができる、というわけです。便利ですね!

私たちが購入できる投資信託はなんと、約6,000本もあります!

こんなにたくさんあると、ひとつひとつ細かく調べるには時間がいくらあっても足りませんね。でも、安心してください。この後、良い投資信託の選び方についてお伝えします。その条件をクリアする商品は、限られています。

まずは、3つの分類で、投資信託をざっくり覚えましょう。

投資信託の分類1:国や地域の分類

・国内型…日本国内の資産に投資する投資信託

・先進国型…先進国の資産に投資する投資信託

・新興国型…新興国の資産に投資する投資信託

国内型は日本だけ、先進国型は主に北米や欧州諸国、新興国型は主にアジアや中南米などに投資する投資信託です。世界中の資産に投資する「全世界型」の投資信託もあります。

投資信託の分類2:投資する資産の分類

・株式型…株式に投資する投資信託

・債券型…債券に投資する投資信託

・不動産投資信託(REIT・リート)…不動産に投資する投資信託

・バランス型…複数の資産に投資する投資信託

投資信託の主な投資先は株式・債券・不動産などです。ひとつの資産に投資する投資信託の他に、「株式と債券に投資」「株式と債券と不動産に投資」という具合に、複数の資産に投資するバランス型と呼ばれる投資信託もあります。

バランス型は1つ買えば、手軽に分散投資ができるので、便利な商品です。

投資信託は、国や地域の分類と合わせて、「国内株式型」「先進国債券型」などと表されることが多くあります。これだけで、投資先がおおよそつかめちゃいます。

投資信託の分類3:運用方法の分類

・インデックス型(パッシブ型)…指標と同じ値動きを目指す投資信託

・アクティブ型…指標を上回る値動きを目指す投資信託、または目標とする指標を設けずに一定の収益を目指す投資信託

指標とは、市場全体の値動きを数字で表したものです。ニュースで「日経平均株価」「NYダウ平均株価」などと聞いたことがあるかもしれません。どちらも株価の上下を表す指標です。この指標と同じような値動きを目指して運用されるのがインデックス型、指標を上回る値動きや、指標を設けずに値上がりすることを目指して運用されるのがアクティブ型です。

投資先によってリスクやリターンが異なる

投資信託に限らず、投資には「リスク」がつきものです。でも、このリスクは単に「危ない」ということではありません。リスクとリターンと言葉が二つ並んでいる時の「リスク」は、「得られるリターンの変動幅」という意味になります。

リスクが高いと、得られるリターンも大きくなる可能性がありますが、大きく値下がりする可能性もあります。反対に、リスクが低いと、値下がりの可能性は少ないですが、得られるリターンも少なくなる、というわけです。

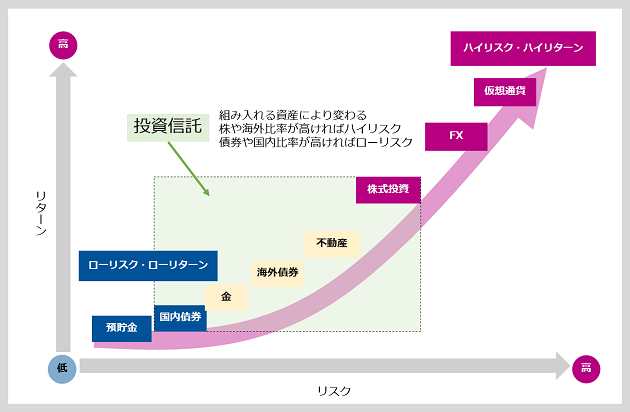

【金融商品のリスクとリターン】

(株)Money&You作成

金融商品のリスクとリターンは、商品ごとに異なります。預貯金は元本保証があって値下がりすることはありませんが、預けてもほとんど増えないので極めてローリスクローリターンです。反対に、仮想通貨は1日で100万円単位の値動きをすることもある、ハイリスクハイリターンな商品です。リスクとリターンの関係はこのように上手くできています。

では、投資信託のリスクとリターンはどうかというと、組み入れる資産によって異なります。大まかにいうと、

・国内→先進国→新興国

・債券→不動産→株式

の順にリスク・リターンが高くなります。なお、バランス型のリスク・リターンはそれぞれの国・資産のリスク・リターンを平均した程度です。

ここまでで、投資信託のおおよそのイメージがつきましたでしょうか。

良い投資信託を選ぶための4つのポイント

ここまで説明してきた投資信託を約6,000本の中からどのように選ぶか、重要なテーマです。投資信託選びの4つのポイントを解説します。

投資信託選びのポイント1:インデックス型・バランス型を選ぼう

投資信託の運用方法をみて、インデックス型・バランス型よりもアクティブ型のほうが儲かりそうと思った方も多いでしょう。しかし、アクティブ型は投資信託を持っているときにかかる手数料(信託報酬)が高くなっています。その上、S&Pダウジョーンズ社「SPIVA日本スコアカード」(2022年通期)によると、ほとんどのアクティブ型は、インデックス型に勝てていないのが現状なんです。

もちろん、アクティブ型の中にも、インデックス型・バランス型を上回る投資信託はあるかもしれません。しかし、それを探すよりも、インデックス型・バランス型の投資信託を無難な選択だと思います。

投資信託選びのポイント2:信託報酬が安い投資信託を選ぼう

投資信託には、買うときに「販売手数料」、持っている間に「信託報酬」、売るときに「信託財産留保額」という手数料がかかります。

最近は、販売手数料が無料、信託財産留保額がかからない投資信託も多くあります。

ただ、信託報酬は要注意!できるだけ安いものを選ぶようにしましょう。

インデックス型・バランス型の信託報酬の目安としては0.1%~0.3%程度。

投資信託選びのポイント3:市場全体をカバーできる指標を選ぼう

たとえば、米国の株式市場の値動きを表す指標のうち、NYダウは米国を代表する30銘柄、S&P500は米国株式に上場する銘柄から上位500銘柄を選んで算出しています。

この場合、S&P500を選んだ方が、広く分散投資の効果を受けられます。投資先の指標はなるべく多くの銘柄を組み入れている、市場全体をカバーできるものを選ぶのがポイントです。

投資信託選びのポイント4:基準価額・純資産総額が右肩上がりを選ぼう

投資信託の値段を表す「基準価額」と、組み入れ資産の合計金額を表す「純資産総額」がともに右肩上がりになっている投資信託を選ぶのが良いです。できれば5年、10年と中長期で堅実に成績を出している投資信託が良い投資信託です。

どの資産・地域にするかは、自分自身のリスク許容度に応じて選ぶべし

最後に、どの資産・地域に投資する投資信託を選ぶのか、という話をします。

全ての人にとって、S&P500に連動する投資信託が良い、ということはあり得ません。だって、人によって、いくらまで損に耐えられるかの度合い(リスク許容度)は違いますよね。

リスク許容度は、収入・資産・年齢・投資経験などによって当然、変わってきます。

リスク許容度は、高ければいいというものではなく、自分がどうなのかを知ることが大切です。どの資産・地域に投資する投資信託を選ぶときに、ぜひみなさんの心に問いかけてくださいね。

投資はお金自身に働いてもらうために行うものですから、良い投資信託を選びたいものです。今回ご紹介した投資信託選びのポイントを参考に、投資の第一歩を踏み出しましょう。

頼藤 太希(よりふじ たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki