年金の繰上げ受給・繰下げ受給で金額はどう変わる?

日本の公的年金は、原則として65歳からもらえます。しかし、年金は必ず65歳からもらわなければいけない、というわけではありません。年金は、希望すれば60〜64歳からもらう繰上げ受給や、66〜75歳からもらう繰下げ受給をすることもできます。そして、年金をいつからもらうかで、もらえる年金額が変わってきます。

今回は、年金の金額がどう決まるかを紹介したうえで、繰上げ受給・繰下げ受給による年金額の変化、繰上げ受給・繰下げ受給の注意点を解説します。

年金の金額はどう決まる?

日本の公的年金には、国民年金と厚生年金の2つがあります。国民年金は20歳から60歳までの人が加入する年金です。対する厚生年金は、会社員や公務員が勤務先を通じて加入する年金です。

会社員や公務員は厚生年金に加入することで、国民年金にも加入しているので、老後に国民年金・厚生年金の両方から老齢年金(老齢基礎年金・老齢厚生年金)をもらえます。一方、フリーランスや個人事業主、会社員や公務員に扶養されている配偶者などは厚生年金に加入していませんので、国民年金からのみ老齢年金(老齢基礎年金)をもらえます。

国民年金と厚生年金では、老齢年金の金額の計算方法が違います。

国民年金の計算式

77万7,800円×保険料納付済み月数÷480月(40年)

国民年金の年金額は、国民年金保険料を納めた月数によって決まります。原則として20歳から60歳までの40年(480月)にわたって国民年金保険料を納めれば、どなたでも満額もらえます。逆に、国民年金の保険料を納めていない「未納」の期間がある場合は、その分もらえる年金額が減ります。なお、「77万7,800円」は、2022年度(令和4年度)の国民年金の満額です。国民年金の満額は、毎年度改定されます。

厚生年金の計算式

平均年収÷12×5.481/1,000×加入月数

厚生年金の年金額の計算式は、大まかにいうと上記のとおりです。厚生年金の場合、国民年金とは違って、計算式に平均年収が入っています。つまり、厚生年金は基本的に「平均年収が高い人」「加入月数が多い人」ほどもらえる年金額が増える、というわけです。

なお、実際に国民年金・厚生年金をいくらもらっているかについては、以前の記事で紹介していますので、参考にしてください。

繰上げ受給・繰下げ受給で金額はどうかわる?

国民年金・厚生年金は原則として65歳からもらえるのですが、希望すれば60~75歳の間でもらい始めることができます。60~64歳で受け取りを開始することを繰上げ受給、66~75歳で受け取りを開始することを繰下げ受給といいます。繰上げ受給・繰下げ受給は1カ月単位で選ぶことができます。

繰上げ受給・繰下げ受給を選ぶと、年金額が変わります。

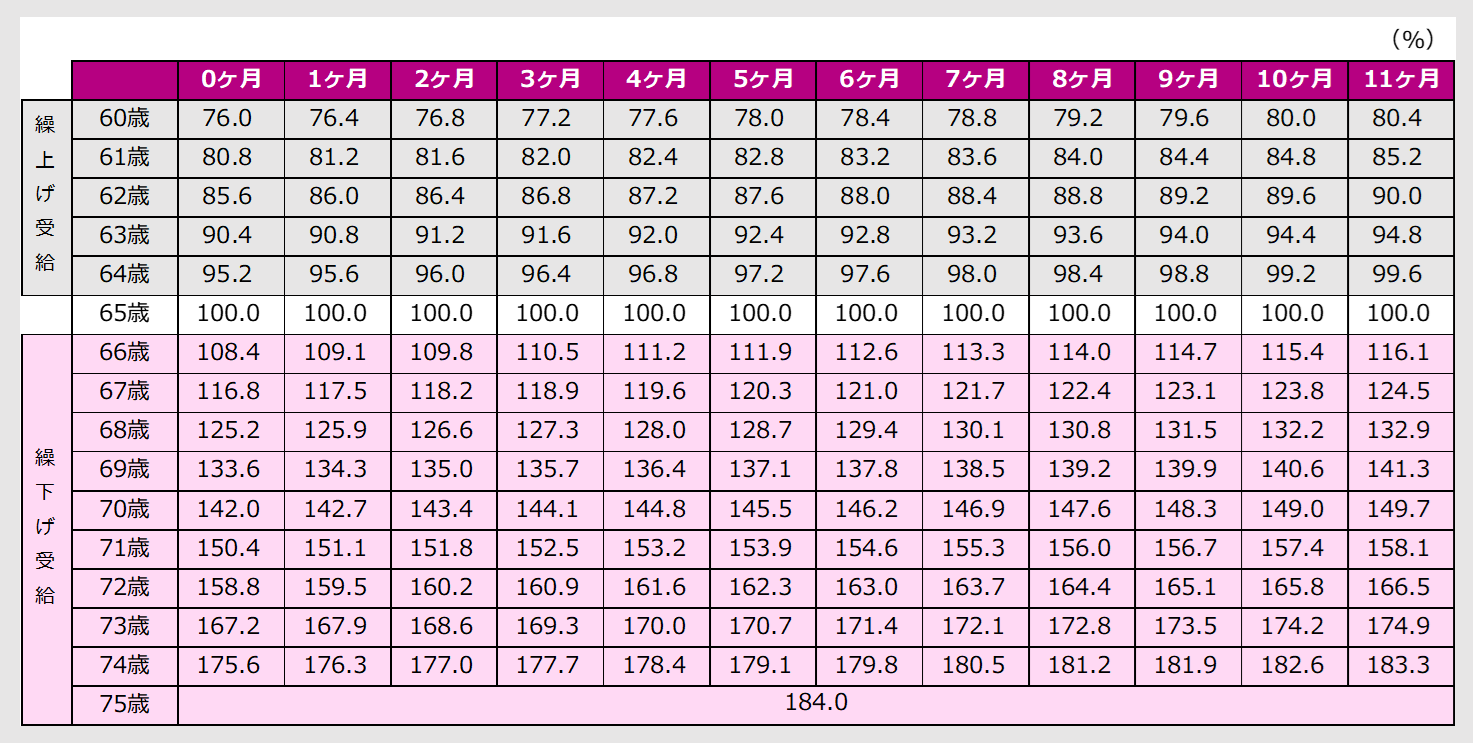

繰上げ受給では、1カ月早めるごとに年金の受給率が0.4%ずつ減ります。60歳まで年金の受給開始を早めると、年金額は24%減額(受給率76%)となります。一方、繰下げ受給では、1カ月遅らせるごとに0.7%ずつ受給率が増えます。最長で75歳まで繰下げ受給すると、年金額は84%増額(受給率184%)となります。

年金の繰上げ受給・繰下げ受給の受給率

(株)Money&You作成

たとえば、65歳で年金を月15万円(年180万円)もらえる人が60歳まで年金を繰上げ受給すると、もらえる年金額は24%減って月11.4万円(年136.8万円)になります。反対に、75歳まで年金を繰下げ受給すると、年金額は84%増えて月27.6万円(年331.2万円)になります。

ただし、ここまでお話しした年金額はあくまで額面の金額です。年金からは、会社員の給与と同じように、税金や社会保険料が引かれます。年金から天引きされる税金・社会保険料には、

・所得税

・住民税

・国民健康保険料(75歳未満)

・後期高齢者医療保険料(75歳以上)

・介護保険料

があります。

したがって、「年金が月15万円もらえる」といっても、手取りの年金額はその15万円から社会保険料や税金が引かれた後の金額になってしまいます。税金や社会保険料の金額は人により異なりますが、おおむね10%〜20%程度は引かれてしまうことを押さえておきましょう。

繰上げ受給・繰下げ受給の注意点

年金の繰上げ受給・繰下げ受給には、他にもさまざまな注意点があります。主なものを紹介します。

繰上げ受給の注意点

繰上げ受給の年金額減額は生涯続き、取り消せない

年金の受給率は、もらいはじめたときのものが生涯続きます。ですから、たとえば60歳時点で受給開始した場合、24%減額された年金額が生涯ずっと続きます。「意外と少なかったからやはり繰下げ受給したい」といったことはできません。

繰上げ受給は国民年金・厚生年金同時に行う

会社員・公務員で、国民年金と厚生年金の両方がもらえる方が繰上げ受給するときは、国民年金・厚生年金同時に行います。なお、繰下げ受給は国民年金だけ、厚生年金だけを選ぶことができます。

繰上げ受給すると国民年金の任意加入ができなくなる

繰上げ受給すると、60歳以降に国民年金に加入して年金額を増やす「任意加入」ができなくなります。国民年金保険料が1年間未納だと、受け取れる年金額が年約2万円減ります。

繰上げ受給すると障害基礎年金が受け取れなくなる

年金を繰上げ受給したあとに所定の障害状態になっても、原則として障害基礎年金が受け取れなくなります。障害基礎年金の金額は、障害等級が2級の場合老齢基礎年金と同額で、1級の場合は2級の1.25倍、約100万円が受け取れます。しかも、障害基礎年金は非課税なので、老齢基礎年金よりも手取りの金額が多くなります。

繰上げ受給すると寡婦年金が受け取れなくなる

寡婦年金とは、10年以上保険料を払った第1号被保険者(自営業者など)の夫が老齢年金をもらう前に亡くなったときに、一定の条件を満たすことで妻がもらえる年金です。

妻が繰上げ受給をすると、寡婦年金は受け取れなくなります。また、寡婦年金の受給中に繰上げ受給をすると、寡婦年金を受け取る権利も消滅します。

繰下げ受給の注意点

繰下げ受給では長生きできないと損

年金の繰下げ受給をすると、年金額は増加しますが、元が取れるのは約12年後となります(年金額がいくらでも同じです)。75歳まで繰下げれば、確かに年金は84%増えるのですが、損益分岐点は約12年後ですから、86歳以上まで生きないと総額ベースで損をすることになります。

繰下げ受給で年金額が増えると税金や社会保険料も増える

年金を75歳まで繰下げると年金額は84%増えますが、この金額はあくまで額面ベースだとお話ししました。繰下げ受給によって年金額が増えると、税金や社会保険料も増加します。そのため、手取りは額面ほど増えません。

繰下げ受給しても増えない年金もある

加給年金、振替加算、特別支給の老齢厚生年金といった年金は、繰下げ受給をしても金額が増えません。

繰下げ待機中に亡くなっても、遺族年金は65歳時点の金額で計算

年金を繰下げている間(繰下げ待機)中に万が一亡くなった場合、条件を満たすと遺族が遺族年金を受け取れます。しかし、遺族年金の金額は、繰下げ受給によって増額される前の金額(65歳時点の金額)を基準に計算されます。遺族には繰下げのメリットはありません。

まとめ

国民年金・厚生年金は、もらいはじめる時期を60歳から75歳までの間で選ぶ「繰上げ受給」「繰下げ受給」ができます。繰上げ受給・繰下げ受給をすることで、年金額が減ったり増えたりします。また、年金は一度もらいはじめると後から受給率を変えることができなくなります。繰上げ受給・繰下げ受給の注意点を踏まえて、いつから年金をもらうのか、よく検討することをおすすめします。

頼藤 太希(よりふじ たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki