手術にどのくらい費用がかかる?金額の相場や費用を抑える方法を解説

手術が必要なほど大きな病気やケガをしたら、不安になることがたくさんでてくるものです。きちんと治るだろうか、仕事や学校はどうなるのか、家族や大切な人に負担をかけていないだろうかなど、不安の内容は人それぞれですが、その不安のひとつに「手術にいくらお金がかかるのだろうか?」がある人は、多いのではないでしょうか。

そこで今回は、手術におおよそどのくらいの費用がかかっているのかをチェックしてみましょう。合わせて、手術費用を抑えるために活用できる公的医療保険の制度、かさむ医療費や収入減に備える方法まで紹介します。

手術にかかる費用はどのくらい?

ひとくちに「手術にかかる費用」といっても、手術費用は手術の内容、病院や地域などによって大きく異なります。全国の平均や、「一律でこの金額」といったデータはありません。しかし、病院によってはウェブサイト上で手術費用の概算を公開しているところがあります。ここでは、3つの病院の主な手術の概算額を表にまとめました。

主な手術にかかる費用の概算

国立がん研究センター中央病院

| 疾病分類 | 平均 総額医療費 |

患者自己負担 (3割負担) |

|---|---|---|

| 胃の悪性腫瘍(胃がん) | 35万円〜195万円 | 11万円〜59万円 |

| 結腸の悪性腫瘍(大腸がん) | 45万円〜136万円 | 14万円〜41万円 |

| 肺の悪性腫瘍(肺がん) | 124万円〜165万円 | 37万円〜49万円 |

| 食道の悪性腫瘍(食道がん) | 32万円〜313万円 | 10万円〜94万円 |

| 膵臓の腫瘍(膵臓がん) | 23万円〜315万円 | 7万円〜95万円 |

国立がん研究センター中央病院「入院費概算」(2020年度)より作成

筑波メディカルセンター病院

| 手術・検査など | 3割 |

|---|---|

| 心臓カテーテル検査 | 6万円〜9万円 |

| 動脈形成術 | 69万円 |

| ペースメーカー移植術 | 35万円〜70万円 |

| 虫垂切除術 | 14万円〜21万円 |

| 椎間板摘出術 | 27万円 |

筑波メディカルセンター病院「入院費用概算一覧表」(2022年4月現在)より作成

中電病院

| 疾患名 | 3割負担の場合 金額 |

|---|---|

| 急性心筋梗塞 | 約30〜40万円 |

| 胆石 | 約20万円 |

| 前腕骨骨折 | 約25万円 |

| 子宮外妊娠 | 約23万円 |

| 前立腺肥大症 | 約18万円 |

中電病院「手術費用等概算一覧表」より作成

(株)Money&You作成

たとえば、国立がん研究センター中央病院「入院費概算」(2020年度)では、胃の悪性腫瘍(胃がん)の手術ひとつとっても7種類の手術が紹介されていて、金額もさまざまです。上の表では、もっとも金額の少ない手術・多い手術の幅を記載しました。そのうえ、「治療の内容や期間等によって、お支払いいただく医療費は患者さんごとに異なります。場合によってはかなりの差が出ることもあります」とも記されています。また、記載されている金額には、食事代や差額ベッド代、タオル代などの自費負担分は含まれていません。

ですから、上の表は、手術費用の目安として参考にしていただくと良いと思います。

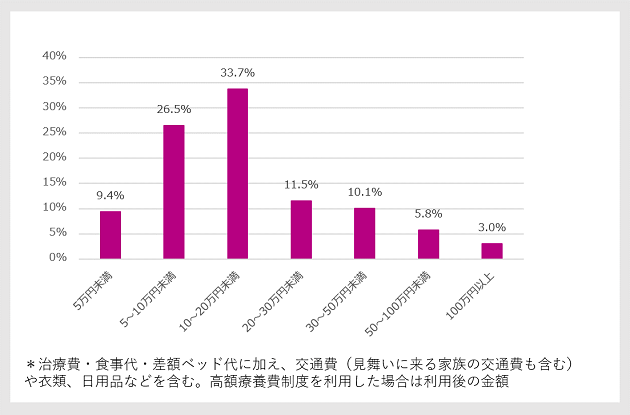

なお、生命保険文化センターの「生活保障に関する調査」(2022年度)(速報版)によると、直近の入院時の入院費用などを含む自己負担費用の分布は次のようになっています。

直近の入院時の自己負担費用の平均

生命保険文化センター「生活保障に関する調査」(2022年度)(速報版)より(株)Money&You作成

費用の分布を見ると、「10〜20万円未満」が33.7%ともっとも多く、5〜10万円未満、20〜30万円未満と続きます。全体の平均額は、19.8万円です。1回の入院でおおよそ20万円程度かかると考えておくといいでしょう。

また、厚生労働省「医療給付実態調査」(2022年)によると、2020年度の主な病気での平均入院日数は、次のようになっています。

主な病気の入院日数

| 総数 | 0歳〜14歳 | 15歳〜64歳 | 65歳〜74歳 | 75歳〜 | |

|---|---|---|---|---|---|

| 結核 | 61.66日 | 16.48日 | 40.33日 | 52.83日 | 72.28日 |

| がん(悪性新生物<腫瘍>) | 18.38日 | 36.33日 | 15.22日 | 16.70日 | 21.62日 |

| 糖尿病 | 34.98日 | 13.05日 | 18.92日 | 26.91日 | 49.32日 |

| 白内障 | 4.03日 | 4.41日 | 3.68日 | 3.85日 | 4.21日 |

| 高血圧性疾患 | 40.72日 | 13.98日 | 15.54日 | 22.31日 | 47.58日 |

| 肺炎 | 27.15日 | 6.37日 | 13.80日 | 22.03日 | 31.63日 |

| 喘息 | 17.15日 | 5.53日 | 11.19日 | 17.83日 | 40.78日 |

| 胃および十二指腸の疾患 | 18.03日 | 6.97日 | 9.71日 | 13.66日 | 25.41日 |

| 肝疾患 | 23.23日 | 8.66日 | 16.55日 | 22.32日 | 32.00日 |

| 骨折 | 36.00日 | 4.67日 | 15.70日 | 29.26日 | 45.65日 |

厚生労働省「医療給付実態調査」(2022年)より(株)Money&You作成

近年は医療の進歩によって入院期間も短くなっているといわれますが、それでも病気によっては1カ月以上の入院を余儀なくされるものもあります。結核などは、じつに2カ月に及びます。すべての病気ではないですが、総じて年齢が上がるにつれて入院日数が上がっています。働いている方は、この間収入が途絶えてしまうリスクがあることを押さえておきましょう。

医療費の負担を軽減するために使える3つの制度

手術や入院によって医療費が高額になってしまった場合にも、使える制度を3つ紹介します。使える制度はなるべく活用して、医療費の負担を減らしましょう。

医療費の負担を軽減する制度1:高額療養費制度

病院や薬局などにかかると、基本的に自己負担は3割で済みます(年齢や所得によっては2割・1割負担)。医療費にはそのほかに、1カ月(毎月1日から末日まで)の医療費の自己負担額の割合が決められています。これを超えたときに申請すれば、超えた分を払い戻してもらえる制度が高額療養費制度です。

高額療養費制度の医療費の自己負担額の上限は、年齢や所得の水準によって異なります。具体的には、以下の計算式に当てはめて計算します。

【高額療養費制度の自己負担額】

・70歳未満

| 区分 | 自己負担限度額 | 多数回該当 |

|---|---|---|

| 年収約1,160万円~ | 252,600円+ (総医療費-842,000円)×1% |

140,100円 |

| 健保:標準報酬月額83万円以上 | ||

| 国保:所得901万円超 | ||

| 年収約770万円~約1,160万円 | 167,400円+ (総医療費-558,000円)×1% |

93,000円 |

| 健保:標準報酬月額53万円~79万円 | ||

| 国保:所得600万~901万円 | ||

| 年収約370万円~約770万円 | 80,100円+ (総医療費-267,000円)×1% |

44,400円 |

| 健保:標準報酬月額28万円~50万円 | ||

| 国保:所得210万~600万円 | ||

| 年収156万円~約370万円 | 57,600円 | 44,400円 |

| 健保:標準報酬月額26万円以下 | ||

| 国保:所得210万円以下 | ||

| 住民税非課税世帯 | 35,400円 | 24,600円 |

・70歳以上

| 適用区分 | ひと月の上限額 外来(個人ごと) |

ひと月の上限額 外来(世帯ごと) |

|

|---|---|---|---|

| 現役並み | 年収約770万円~約1,160万円 標報53万円以上/課税所得380万円以上 |

167,400円 +(総医療費-558,000円)×1% (多数回該当 93,000円) |

|

| 年収約370万円~約770万円 標報28万円以上/課税所得145万円以上 |

80,100円 +(総医療費-267,000円)×1% (多数回該当 44,400円) |

||

| 一般 | 年収156万~約370万円 標報26万円以下 税所得145万円未満等 |

18,000円 (年14万4000円) |

57,600円 (多数回該当 44,400円) |

| 住民税 非課税等 |

Ⅱ 住民税非課税世帯 | 8,000円 | 24,600円 |

| Ⅰ 住民税非課税世帯 (年金収入80万円以下など) |

15,000円 | ||

(株)Money&You作成

たとえば、年収約370万~770万円の70歳未満の人で、1カ月で100万円の医療費がかかった場合の最終的な医療費負担額は8万7,430円になります。

また、70歳以上で「一般」に当てはまる年収156万円〜約370万円の方の場合、医療費がどれだけかかったとしてもひと月の医療費の上限額は5万7,600円になります。

さらに、1年(12カ月)以内に3回以上自己負担額の上限に達した場合は「多数回該当」となり、自己負担額の上限が下がります。

ただし、医療費は一時的に立て替える必要があります。これがむずかしい場合は、加入している健康保険に「限度額適用認定証」を申請しましょう。限度額適用認定証を窓口に提出することで、はじめから自己負担限度額までの負担で済みます。

なお、マイナンバーカードを保険証代わりに利用する「マイナ保険証」に対応した医療機関では、マイナ保険証を利用することで自動的に限度額適用認定が行われるようになっています。そのため、とくに手続きをしなくても医療費を立て替えずに済みます。

医療費の負担を軽減する制度2:傷病手当金

病気やケガなどで仕事を休む場合に気になるのが、その間の収入です。給料が出なければ、生活が苦しくなってしまいます。それをカバーするのが傷病手当金です。

傷病手当金は、会社員や公務員といった、健康保険に加入している人が、業務外のケガや病気で仕事を休んだ場合に受け取れるお金です。傷病手当金は、業務外の病気やケガで連続する3日間(待機期間)を含む4日以上仕事に就けなかった場合に、健康保険の組合・協会に申請すると支給されます。

傷病手当金の1日当たりの金額は、「支給開始日以前12カ月間の各標準報酬月額を平均した額÷30日×2/3」です。おおまかにいうと、毎月の給料の総額の2/3がもらえます。支給期間は通算で1年6カ月。一度回復して職場復帰したものの、同じケガや病気が再発して再び休んだ場合も、通算で1年6カ月分までは傷病手当金が受け取れます。給料が支給されていても傷病手当金より少ない金額の場合は、給料と傷病手当金との差額を受け取れます(傷病手当金よりも多くの給料が出ている場合は、受け取れません)。

傷病手当金の申請は、加入している健康保険の組合・協会に対して行います。ウェブサイトなどで申請書を入手して記入し、会社と医師の証明を受けたうえ、会社経由で申請します。

医療費の負担を軽減する制度3:医療費控除

医療費控除は、自分や家族の医療費を支払った場合に、確定申告をすることで所得控除が受けられる仕組みです。医療費控除の金額は、

(実際に支払った医療費の合計額-保険金などでされる金額)-10万円(※)」(上限200万円)です。

※所得が200万円未満の人は5%

また、医療費控除を申請するほど医療費がかかっていない場合には、医療費控除の特例であるセルフメディケーション税制を利用することもできます。

セルフメディケーション税制は、所定の健康診断などを受けている方が、薬局などで対象の医薬品(スイッチOTC医薬品)を年間1万2,000円超購入した場合に受けられる所得控除です。セルフメディケーション税制で控除できる金額は、

「対象の医薬品の購入費用-保険金などで補塡される金額-1万2,000円」(上限8万8,000円)です。

なお、以前は健康診断の証明書を確定申告の際に提出する必要がありましたが、2021年分の確定申告からは提出不要になっています。その代わり、対象医薬品を購入した際の領収書と一緒に、自宅で5年間保管する必要があります。

ただし、医療費控除とセルフメディケーション税制は、どちらか片方しか使えません。しかし、同一生計の家族の分もまとめて利用できます。ですから、家族全員分の費用を集計したうえで、より税金が取り戻せる方を選択し、家族の中で一番所得が多い人が申告するといいでしょう。

かさむ医療費や収入減に備えるには?

公的医療保険はとても充実しているのですが、それでもカバーできない費用もあります。たとえば、入院中の食事代や差額ベッド代、病院への交通費、身の回りの品々の費用は、公的医療保険の対象外ですので、自己負担することになります。また、入院が長引いて働けない時期が長くなると、収入が減ってしまうことも考えられます。

貯蓄がしっかりあれば、それほど大きな負担にはなりません。しかし、貯蓄や公的保険制度を利用しても医療費をまかなえそうにない場合は、民間の保険を活用しましょう。

たとえば、医療保険を活用すれば、病気やケガで入院・手術・通院をした場合に保障が受けられます。また、就業不能保険を利用すれば、病気やケガの治療で長期間入院したり、在宅療養をしたりして働けない状態になった場合に保障が受けられます。

先に紹介した生命保険文化センター「生活保障に関する調査」(2022年度)(速報版)によると、直近の入院での自己負担費用の充当手段(複数回答)としてもっとも高かったのが「生命保険」(63.6%)。以下「預貯金」(44.4%)、「家族の収入」(13.5%)と続きます。もしも貯蓄が少ないのであれば、入院や手術に備えて、最低限の保険があると安心です。

まとめ

1回の入院・手術の自己負担は平均で20万円程度が目安ですが、病気によっては3割負担があっても50万円、70万円などと高くなることもあります。公的医療保険は充実しているものの、すべてをカバーできるわけではありません。貯蓄があまりできていないのであれば、医療保険や就業不能保険など利用も検討しましょう。

高山 一恵(たかやま かずえ)

Money&You 取締役/ファイナンシャルプランナー

慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設⽴。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を⾏ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。著書は『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂)、『税制優遇のおいしいいただき方』(きんざい)など多数。ファイナンシャルプランナー(CFP®)。1級FP技能士。