ケガや病気のときに公的保険から受け取れる給付

ケガを負ったり病気にかかったりすると、治療費や入院費などの負担が大きくなります。また、ケガや病気のせいで働けなくなれば、その間の収入が減ってしまうことも考えられます。でも、ケガや病気のときにも、公的保険から給付が受け取れます。

今回は、公的保険から受け取れる主な給付の制度を紹介します。

ケガや病気のときに頼れる公的保険制度

私たちの生活にあるリスクに備える保険。国や自治体が運営する公的保険からは、困ったことが起きたときに給付を受けられます。

公的保険の給付は、手厚く充実しています。主な給付を解説します。

公的医療保険の主な給付

療養の給付

病院や薬局の窓口で保険証を提示すると、支払う医療費は原則3割負担になります。言い換えれば、医療費の7割は公的医療保険から給付を受けられているのです。これが療養の給付です。

負担する医療費の割合は、年齢や所得により異なります。

- ・6歳(義務教育就学前)まで…2割負担

- ・6歳〜70歳まで…3割負担

- ・70歳〜75歳まで…2割または3割(現役並み所得者)負担

- ・5歳以上…1割※または3割(現役並み所得者)負担

- *2022年10月1日より一定以上所得のある方(現役並み所得者を除く)は2割負担

なお、子どもの医療費は本来2割負担・3割負担ですが、多くの自治体では子どもの医療費を無料化したり、助成したりする制度を用意しています。自治体により制度の詳細は異なりますが、小学校卒業〜高校卒業程度まで医療費の負担が大きく減らせます。

高額療養費制度

療養の給付が受けられても、ケガや病気の状態によっては、入院や通院が長引き、医療費が高額になってしまう場合があります。高額療養費制度は、医療費が高額になったときに役立つ給付です。高額療養費制度では、1カ月(毎月1日から末日まで)の医療費の自己負担額が上限を超えた場合、その超えた分を払い戻してもらえます。

高額療養費制度の医療費の自己負担額の上限は、年齢や所得の水準によって変わります。

【高額療養費制度の自己負担額】

・70歳未満

| 区分 | 自己負担限度額 | 多数回該当 |

|---|---|---|

| 年収約1,160万円~ 健保:標準報酬月額83万円以上 国保:所得901万円超 |

252,600円+ (総医療費-842,000円)×1% |

140,100円 |

| 年収約770万円~約1,160万円 健保:標準報酬月額53万円~79万円 国保:所得600万~901万円 |

167,400円+ (総医療費-558,000円)×1% |

93,000円 |

| 年収約370万円~約770万円 健保:標準報酬月額28万円~50万円 国保:所得210万~600万円 |

80,100円+ (総医療費-267,000円)×1% |

44,400円 |

| 年収156万円~約370万円 健保:標準報酬月額26万円以下 国保:所得210万円以下 |

57,600円 | 44,400円 |

| 住民税非課税世帯 | 35,400円 | 24,600円 |

・70歳以上

| 適用区分 | ひと月の上限額 |

||

|---|---|---|---|

| 外来(個人ごと) | (世帯ごと) | ||

| 現役並み | 年収約1,160万円~ 標報83万円以上/課税所得690万円以上 |

252,600円 +(総医療費-842,000円)×1% (多数回該当 140,100円) |

|

| 年収約770万円~約1,160万円 標報53万円以上/課税所得380万円以上 |

167,400円 +(総医療費-558,000円)×1% (多数回該当 93,000円) |

||

| 年収約370万円~約770万円 標報28万円以上/課税所得145万円以上 |

80,100円 +(総医療費-267,000円)×1% (多数回該当 44,400円) |

||

| 一般 | 年収156万~約370万円 標報26万円以下 税所得145万円未満等 |

18,000円 (年14万4000円) |

57,600円 (多数回該当 44,400円) |

| 住民税 非課税等 |

Ⅱ 住民税非課税世帯 | 8,000円 | 24,600円 |

| Ⅰ 住民税非課税世帯 (年金収入80万円以下など) |

15,000円 | ||

厚生労働省保健局「高額療養費制度を利用される皆さまへ」より(株)Money&You作成

たとえば、年収約370万~770万円の70歳未満の人が、1カ月で100万円の医療費がかかったとします。療養の給付で3割負担になっても医療費は30万円です。しかし、高額療養費制度によって、最終的な自己負担額は、8万100円+(100万円 −267,000円)×1%=8万7,430円になる計算。申請することで、残りの約21万円は戻ってきます。入院時の食事代や差額ベッド代など、制度の対象外の費用もあるものの、100万円かかる医療を9万円足らずで受けられるのは大きなメリットでしょう。

さらに、過去12カ月以内に3回以上自己負担額の上限に達した場合は、4回目から自己負担額の上限が下がります(多数回該当)。上で紹介した70歳未満・年収約370万~770万円の人が多数該当となると、4回目からの自己負担額は4万4,400円になります。

なお、医療費は一時的に立て替える必要があります。これがむずかしい場合は、加入している健康保険に「限度額適用認定証」を申請しましょう。限度額適用認定証を窓口に提出することで、はじめから自己負担限度額までの負担で済みます。

傷病手当金

傷病手当金は、健康保険に加入している人が、業務外のケガや病気で仕事を休んだ場合に受け取れるお金です。身体的なケガや病気だけでなく、うつ病などの精神疾患も支給の対象です。傷病手当金を受け取るには、以下の条件をすべて満たす必要があります。

- ・業務外のケガや病気の療養で休んでいること

業務内のケガや病気の場合は次にお話しする「労災保険」の給付対象です。また、美容整形など、病気と見なされないものは支給対象外となります。

- ・仕事に就くことができないこと

仕事に就けるかどうかの判定は、医師などの意見をもとに、仕事内容を考慮して判断されます。

- ・連続する3日間を含めて4日以上仕事を休むこと

傷病手当金は、仕事を休んだ日から連続して3日間(待機期間)をすぎた4日目から受け取ることができます。途中で出勤するなどして、待機期間を連続3日間とっていないと支給されません。

- ・会社から給与が出ていないこと

傷病手当金は給与がない(少ない)場合の補てんとなる給付金なので、会社から給与をもらっている場合はもらえません。会社の給与が傷病手当金の金額より少ない場合は、給与と傷病手当金の差額が受け取れます。

傷病手当金の金額は、大まかにいえば給与の3分の2。厳密には、標準報酬日額(社会保険料の金額を算出するために使う標準報酬月額を30で割った数値)の3分の2にあたる金額が通算1年6カ月にわたって受け取れます。

たとえば、標準報酬日額が6,000円の人が6カ月(180日)休んだ場合、受け取れる金額は6,000円×2/3×(180日−3日)=70万8,000円となります。

なお、一度回復して職場復帰したものの、同じケガや病気が再発して再び休んだ…という場合も、通算で1年6カ月分まではお金が受け取れます。

労災保険の主な給付

労災保険の正式名称は「労働者災害補償保険」です。働いている人が通勤途中に事故にあったり、仕事が原因の病気にかかったりした場合に適用され、給付が受けられる保険です。

労災保険は、社員を一人でも抱えている事業主に加入義務があり、保険料もすべて事業主が負担します。そして、正社員・アルバイト・パートなどの雇用形態に関係なく、労働者はみな対象になります。なお、会社の役員や、会社から直接仕事を請け負う個人事業主は対象ではありません。

療養補償給付

業務中や通勤中などに、労災保険の対象になるケガや病気などをして、病院・薬局にかかった場合、かかった治療費や薬代などは無料になります。自己負担はありません。公的医療保険の場合は原則3割負担ですから、労災保険のほうが、給付が手厚くなっています。

休業補償給付

災保険の対象になるケガや病気で仕事を休んだ場合、休業4日目から受け取れる給付です。休業補償給付の日額は、仕事を休む直前3カ月の賃金総額を総労働日数で割った「給付基礎日額」の8割です。

なお、休業1日目から3日目までの待機期間は、事業主が休業補償(平均賃金の60%以上)をしなければなりません。また、待機期間は「通算3日間」で、傷病手当金と違って「連続」している必要はありません。

休業補償給付も、大まかにいうと給与の8割が受け取れるのですから、公的医療保険の傷病手当金よりも充実しています。

障害補償給付

労災保険の対象になるケガや病気が治ったとしても障害が残ったという場合に受け取れる給付です。障害の程度に応じて、障害補償年金や障害補償一時金を受け取ることができます。

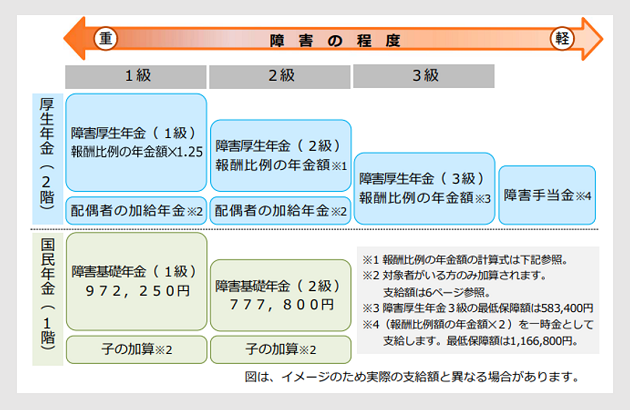

年金の主な給付

日本の公的年金には、20歳〜60歳までのすべての国民が加入する国民年金と、会社員や公務員が加入する厚生年金があります。年金というと、老後にもらうもの(老齢年金)を思い浮かべる方が多いと思いますが、障害を負ったとき(障害年金)、亡くなったとき(遺族年金)にも所定の条件を満たせば年金を受け取れます。

障害年金

障害年金は、ケガや病気などで障害が残ったときに、障害の程度に応じて受け取れる年金です。国民年金から受け取れる障害基礎年金と、厚生年金から受け取れる障害厚生年金があります。

障害年金を受け取るには、次の3つの受給要件を満たす必要があります。

①初診日要件

初診日に国民年金や厚生年金の被保険者であることが必要です。

②障害認定日要件

「障害認定日」に「障害認定基準」に該当していることが必要です。具体的には

- ・外部障害(眼、聴覚、肢体の障害など)

- ・精神障害(統合失調症、うつ病、知的障害、発達障害など)

- ・内部障害(心疾患、腎疾患、肝疾患、糖尿病、がんなど)

に該当している必要があります。障害の程度によって、障害の等級が決まります。

③保険料納付要件

初診日がある月の前々月までの年金加入期間のうち3分の2以上の期間の保険料を納付している(または、免除されている)ことが必要です。

これらの条件を満たしていれば、60歳未満でも障害年金を受け取ることができます。

障害年金の金額は、障害の等級により異なります。障害基礎年金は定額で、2022年度の場合、障害等級が2級なら77万7,800円、1級ならその1.25倍の97万2,250円となっています。一方、障害厚生年金は、報酬比例の年金額により異なります。障害等級が1級・2級の場合は、配偶者の加給年金も受け取れます。また、障害等級が3級でも受け取ることができます。

【障害年金の金額】

日本年金機構「障害年金ガイド」より

まとめ

公的保険から受け取れる主な給付の制度を紹介してきました。公的保険の給付制度はいろいろあり、充実しています。もしものときにはまず活用を考え、忘れずに申請しましょう。

頼藤 太希(よりふじ たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki