まさかの入院!入院費用はどれくらいかかる?

相場や費用を抑える方法は?

病気やケガで入院したら、どのくらいのお金がかかるのかご存知ですか。もしもの備えに医療保険は効果を発揮しますが、保障される範囲や金額は異なります。また、公的保険制度でどの程度まかなえるかを知っておくこともとても大切です。

不安だからと、ムダに掛けすぎるのはおすすめしません。そうならないために、傷病ごとの入院費用やそのほかの費用を把握しておきましょう。

そうすれば、もしものときに不足するお金がどのくらいなのか見えてくるでしょう。

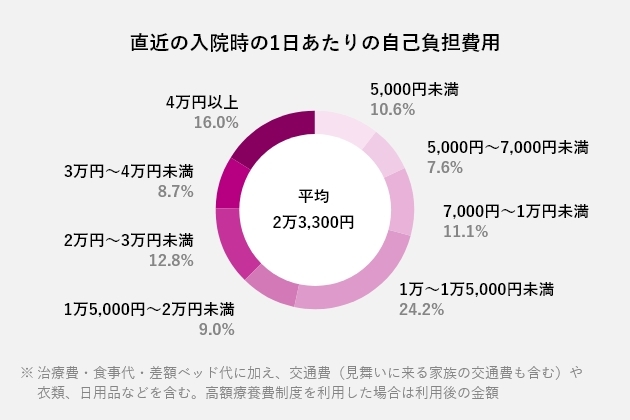

入院1日あたりにかかる平均は2万3,300円

入院したとき、どのくらいの費用がかかるのでしょうか。

生命保険文化センターのデータによると、直近の入院時の1日あたりの自己負担費用の平均は2万3,300円でした。「1万~1万5,000円未満」と答えた方が24.2%ともっとも多いのですが、2番目は「4万円以上」で16%となっています。

生命保険文化センター「令和元年度「生活保障に関する調査」」より作成

病気やケガで入院する場合の経済的リスクは、治療費などでかかる費用だけではありません。病気やケガで入院している間に働くことができず、得られなかった収入もあります。この収入を「逸失収入」といいます。

生命保険文化センターによると、直近の入院で逸失収入があった人の割合は、21.6%。1入院での逸失収入の平均は32万円にのぼっています。また、逸失収入の総額÷入院日数で計算される1日あたりの逸失収入の平均は1万9,500円となっています。

さらに、治療費以外にもかかる費用があります。

〇入院中の食事代

入院中に病院から提供される食事代は、原則として1食あたり460円と決められているため、1日では460円×3=1,380円になります。

〇入院中の差額ベッド代

差額ベッド代とは、大部屋で入院するのではなく、1~4人部屋を希望した際、追加でかかる費用のことです。正式には「特別療養環境室料」といいます。慣れない入院のため、知らない人と同室するのでなく、ゆっくりと過ごしたいと感じる方が利用されます。

差額ベッド代は1日あたりで請求されるため、1週間ほどの短期の入院であればあまり気になることはないかもしれません。しかし、それ以上になり、長期の入院になれば大きな負担になってしまいます。

〇交通費

自分自身が入院するのであれば、病院内にいるため交通費はかかりません。しかし、家族が入院したのであれば、付き添い、面会で病院を訪れることがあります。そんなときにかかる電車代・バス代、自家用車のガソリン代などは、差額ベッド代と同じく、長期の入院になれば負担が増えます。

〇そのほかの費用

テレビを視聴する料金、着替えのクリーニング代、ティッシュ、タオル、歯ブラシなどの身の回りの備品などは自己負担することになります。

入院時の負担を軽くする公的保険制度

実際に入院した際の自己負担費用は、病気やケガの種類によっても変わってきます。短期間の入院で済めば負担は少なくて済みますが、入院が長期におよんだ場合は、お金も相応にかかります。

傷病別の平均的な入院費用は、次のようになっています。

【傷病別の平均的な入院費用】

| 傷病 | 1回の入院費用 | 自己負担額(3割) |

|---|---|---|

| 胃がん | 92万7,614円 | 27万8,284円 |

| 結腸がん | 97万9,938円 | 29万3,981円 |

| 直腸がん | 103万3,094円 | 30万9,928円 |

| 気管支がん・肺がん | 83万708円 | 24万9,212円 |

| 急性心筋梗塞 | 158万7,714円 | 47万6,314円 |

| 肺炎 | 98万3,520円 | 29万5,056円 |

| 喘息 | 39万6,286円 | 11万8,886円 |

| 脳梗塞 | 158万5,249円 | 47万5,575円 |

| 脳出血 | 225万4,410円 | 67万6,323円 |

| 糖尿病 | 70万1,279円 | 21万384円 |

| 大腿部頸部骨折 | 202万5,041円 | 60万7,512円 |

| 胃潰痬 | 56万7,867円 | 17万360円 |

| 急性腸炎 | 28万7,973円 | 8万6,392円 |

| 胆石症 | 75万5,045円 | 22万6,514円 |

| 子宮筋腫 | 75万6,282円 | 22万6,885円 |

| 腎結石・尿管結石 | 43万4,258円 | 13万277円 |

| 乳がん | 75万8,264円 | 22万7,479円 |

| 鼠径ヘルニア | 43万88円 | 12万9,026円 |

公益社団法人全日本病院協会「医療費(重症度別)」(2020年10-12月分)をもとに筆者作成

「1回の入院費用」の欄を見ると、どの病気・ケガであっても相当な金額がかかっていることがわかります。しかし、実際にかかる費用は、現役世代の場合原則3割です。

日本では、すべての国民が全国健康保険協会や健康保険組合などの公的保険制度に加入します。病院や薬局で保険証を提示することで、自己負担は3割で済むことはご存知でしょう。入院でも、この3割負担が利用できます。

ですから、たとえば大腿部頸部骨折のような重傷を負っても約60万円、がんに罹患しても約30万円程度の自己負担で済むというわけです。

入院などの負担を軽くする高額療養費制度

自己負担が3割でも、長期間入院するのであれば、治療費が高額になる場合があります。そんなときに利用したいのが、高額療養費制度です。

高額療養費制度とは、同一の月に病院などに支払った医療費の自己負担額が高額になった場合、自己負担限度額を超えた分が後で戻ってくる制度です。

自己負担限度額の金額は年齢や所得状況などにより異なります。

たとえば、月の医療費が100万円だった場合、高額療養費制度を利用すれば、自己負担は9万円程度に減らせます(年収約370万円〜770万円の方の場合)。

逸失収入を補う傷病手当金

逸失収入を補うために、会社員ならば有給休暇を利用できます。しかし、長期間におよぶ場合は、有給休暇も足りなくなってしまうでしょう。そこで利用したいのが、健康保険の傷病手当金です。

傷病手当金は、病気などで継続して3日働くことができない場合、4日目から最長1年6カ月まで給付金が支払われる制度です。傷病手当金で支払われる日額は、給与の30分の1に相当する額の3分の2です。ただし、自営業の方には、会社員のような有給休暇はなく、傷病手当金の制度もありません。休業分がそのまま逸失収入となってしまいますので注意が必要です。

まさかの入院に備えるにはどうする?

まさかの入院をすることになって、入院にかかる医療費が高額になっても、高額療養費制度を活用すれば毎月の負担が減らせます。貯蓄がしっかりできていれば、大きな負担となることはないでしょう。

しかし、高額療養費制度の対象となるのは病気やケガの治療費だけです。食事代・差額ベッド代・交通費などの費用は高額療養費制度の対象外です。また、本来得られるはずだった収入が得られず、生活に困ってしまう可能性があります。

貯蓄や公的保険制度を利用しても、お金が足りそうにないという場合は、民間の保険を利用しましょう。民間の保険を選ぶ際には、貯蓄や公的保険制度で得られるお金を把握したうえで、上乗せ分として欲しい保障を考えると、費用負担が大きくなりすぎません。

また、会社員の方と違って、自営業の方は、有給休暇や傷病手当金などの制度がありません。万が一、入院で働けない期間が長くなれば逸失収入が大きくなってしまいます。ですから、会社員の方よりも手厚く保障を用意する必要があるでしょう。

実際に、どんな保険があるのかを紹介します。

医療保険

医療保険は、病気やケガで入院・手術・通院などをした場合に保障が受けられる保険です。入院給付金は、「入院日数×1日あたりの給付額」で計算されます。最近は、傷病ごとに1入院いくらと給付額が決まった「一時給付金型」のものもあります。また、手術給付金は入院、通院に関係なく、該当する手術をした際に一定額が支払われます。通院給付金は、退院した後の通院治療を保障します。

就業不能保険

就業不能保険は、病気やケガの治療で長期間入院したり、在宅療養をしたりして働けない状態になった場合に保障が受けられる保険です。医療保険では、病気やケガの治療代はまかなえますが、治療中の家族の生活費はまかなえません。就業不能保険を利用すれば、医療保険ではまかなえない部分をまかなえます。商品ごとに、働けない状態の要件に違いがあるため、検討する際はどのような場合であれば給付金が受け取れるのか確認しておく必要があります。

まとめ

貯蓄が十分にあれば、入院しても困らないかもしれませんが、実際には貯蓄ができていない方も多いでしょう。また、公的保険制度の保障は充実していますが、それですべての医療費をまかなえるわけではありません。民間保険は、貯蓄や公的保険制度では不足する分をカバーするために加入するものです。万が一のことがあっても困らない保障を用意しましょう。

舟本 美子(ふなもと よしこ)

「大切なお金の価値観を見つけるサポーター」会計事務所で10年、保険代理店や外資系の保険会社で営業職として14年働いたのち、FPとして独立。あなたに合ったお金の使い方を伝え、心豊かに暮らすための情報を発信します。5匹の保護猫と暮らしています。2級ファイナンシャル・プランニング技能士。FP Cafe登録パートナー