通院にどのくらい費用がかかる?

金額の相場や費用を抑える方法

病気やケガで通院したり、薬局で薬をもらったりすることは誰でもあるでしょう。1回の通院では少額だったとしても、何度も通うとそれなりの金額に。通院には、いったいどのくらいのお金がかかっているのでしょうか。今回は、厚生労働省のデータをもとに、通院にかかる金額の相場をご紹介。公的な保険で使える4つの制度や、医療費増・収入減に備える方法まで解説します。

通院にかかる費用の平均は?

厚生労働省が毎年発表する「国民医療費の概況」には、男女別・年齢区分別に国民一人当たりの入院・通院の医療費がまとめられています。

先に入院費から見てみましょう。

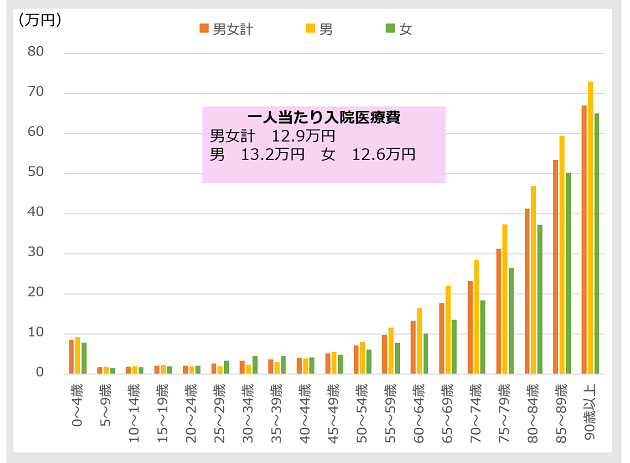

一人当たり入院医療費(2020年度)

厚生労働省「令和2(2020)年度 国民医療費の概況」より(株)Money&You作成

2020年度の一人当たりの入院医療費は、男女計で12.9万円です。といっても、グラフから年代によって大きなばらつきがあることがわかります。まだ幼い0〜4歳をのぞき、若いときの入院医療費はそれほどかかっていません。それが、歳を重ねるにつれてだんだんと入院医療費が高くなり、一人当たりの入院医療費が12.9万円を超えるのは60〜64歳のとき。以後、入院医療費はぐんぐんと増えていきます。

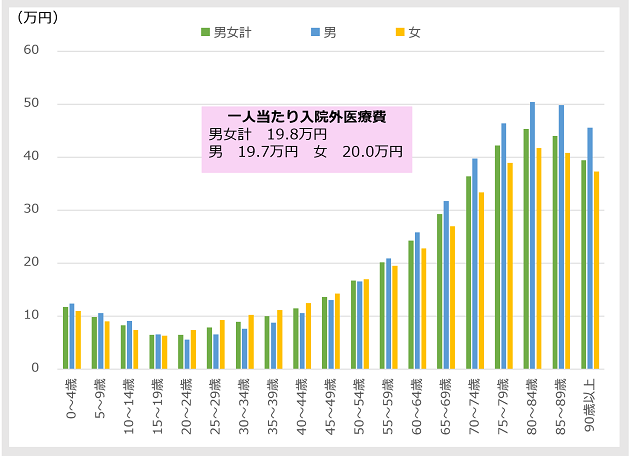

では、これが通院になるとどうでしょうか。2020年度の一人当たりの入院外医療費として、通院費・歯科診療費・薬局調剤費を合計した金額は、次のグラフのようになります。

一人当たり入院外医療費(2020年度)

厚生労働省「令和2(2020)年度 国民医療費の概況」より(株)Money&You作成

2020年度の一人当たりの入院外医療費は、男女計で19.8万円です。

年齢が上がるにしたがって医療費がかさむ点は入院医療費と同じです。しかし、若年層でも入院医療費よりお金がかかっています。ちょっとした病気であれば、学業や仕事をしながら、通院で治療するケースが多いからでしょう。

また、80歳を過ぎると入院外医療費は少しずつ減っていきます。これは、高齢になったことで通院が難しい人や入院する人が増えていることを表しています。

公的保険で使える4つの制度

上で紹介した入院医療費・入院外医療費を、私たちが全額支払っているわけではありません。日本では、すべての人が何らかの公的保険制度に加入しています。病院や薬局で保険証を提示することで、医療費の自己負担は原則として3割負担にできます。「一人当たりの入院外医療費は19.8万円」といっても、自己負担3割の場合5.9万円ほどなのです。

さらに、公的保険があるおかげで負担を減らすことができる制度を4つ、紹介します。

公的保険で使える制度1:子ども医療費助成制度

子ども医療費助成制度は、子どもが医療機関にかかるときの費用を負担してくれる制度です。子どもが病院や薬局にかかると、2割(義務教育就学前)または3割の医療費を負担します。しかし、子ども医療費助成制度を利用すれば、子どもの医療費が無料になったり、一部の自己負担で済んだりするようになります。

子ども医療費助成制度の内容は自治体によって異なります。多くは中学校卒業または高校卒業まで(15歳年度末・18歳年度末まで)の通院や入院で医療費の補助が受けられるようになっています。また、子ども医療費助成制度の利用に際して所得制限を設けている場合もあります。詳しくはお住まいの自治体にご確認ください。

公的保険で使える制度2:高額療養費制度

高額療養費制度は、1カ月あたりの医療費自己負担額が一定額を超えた場合に、自己負担限度額を超えた分が払い戻される制度です。自己負担額の上限は、年齢(70歳未満か70歳以上か)や、所得の水準で異なります。

たとえば、年収約370万~770万円の人(70歳未満)が、1カ月で100万円の医療費がかかったとします。このとき、まずは健康保険の3割負担で30万円を支払います。さらに高額療養費制度の申請をすると最終的な自己負担額は8万7,430円ほどになります。いいかえれば、約21万円は申請することで戻ってくるのです。

さらに、過去12カ月以内に3回以上自己負担額の上限に達した場合は、4回目から自己負担額の上限が下がります(多数該当)。ただし、差額ベッド代など、高額療養費制度の対象外となる費用もあります。

一時的とはいえ、医療費を立て替えるのが厳しい場合は、前もって「限度額適用認定証」を申請しておけば、自己負担分だけの支払いだけで済ませることもできます。

また、マイナンバーカードを保険証として利用する「マイナ保険証」が使える医療機関(マイナ受付ができる医療機関)ならば、マイナンバーカードまたは健康保険証を提示するだけで自動的に限度額が適用になりますので、限度額を超える支払いが免除されます。

公的保険で使える制度3:傷病手当金

傷病手当金は、健康保険に加入している人が、業務外のケガや病気で仕事を休んだ場合にもらえるお金です。

傷病手当金をもらうには、次の3つの条件をすべて満たす必要があります。

①業務外のケガや病気であること

業務内のケガや病気の場合は労災保険からお金がもらえます。

②連続する3日間を含めて4日以上仕事を休むこと

傷病手当金は、連続する3日間(待機期間)休んだあとの4日目からもらえます。途中で出勤するなどして、待機期間を連続3日間とっていないと、支給されません。

③会社から給与が出ていないこと

傷病手当金は給与がない(少ない)ときの補てんをする制度ですので、給与をもらっている場合はもらえません。なお、給与が傷病手当金の金額より少ない場合は、給与と傷病手当金の差額が受け取れます。

傷病手当金の1日あたりの支給額は、おおよそ給与の3分の2。この金額が通算1年6カ月にわたってもらえます。

なお、かつては、傷病手当金がもらえる期間は最初の受給日から「最大で」1年6カ月までとなっていました。ケガや病気が一時的に回復して職場復帰し、傷病手当金が支給されない期間がある場合でも、支給開始日から1年6カ月経つともう傷病手当金はもらえなくなっていたのです。

しかし、2022年1月からは、最初の受給日から「通算して」1年6カ月までお金をもらえるようになっています。一時的に職場復帰したものの再度会社を休んだという場合でも、再び3日以上連続を含む4日以上休んだ場合、通算1年6カ月分は傷病手当金がもらえます。

公的保険で使える制度4:医療費控除

医療費控除は、1年間に10万円を超える医療費を負担した場合、確定申告することで節税できる制度です。医療費控除は税金の計算のもとになる所得を差し引く「所得控除」の一種。所得控除が大きいほど所得が減るため、所得税や住民税が節税できます。

医療費控除の控除額は、次の計算式で求めます。

【医療費控除の控除額】

・所得200万円以上の場合

(1年間の医療費の合計額-保険金や公的給付の補てん金額)-10万円

・所得200万円未満の場合

(1年間の医療費の合計額-保険金や公的給付の補てん金額)-所得額の5%

※上限200万円

1年間の医療費の合計から、保険金や公的給付などから受け取ったお金を引いた額が10万円超(所得200万円以上)・所得額の5%超(所得200万円未満)の場合、医療費控除が受けられます。

ちなみに、「生計を一にしている親族」の医療費も負担している場合は、合算、申告することができます。生計を一にしている親族ですから、単身赴任の夫や下宿をしている大学生の子ども、別居している親なども家計がひとつなら医療費を合算できます。

税金が還付される金額は、支出した医療費に加えて、所得によって変わってきます。所得の高い人は、所得税の税率も高いので還付金も多くなります。ですから、家族の中で一番所得が高い人が申告する方が良いでしょう。

また、健康診断を受けるなど普段から健康への取り組みをしている方が、薬局やドラッグストアで対象の市販薬(OTC医薬品)を購入した場合にはセルフメディケーション税制が利用可能。確定申告することで税金が節税できます。

セルフメディケーション税制の控除額は、次の計算式で求めます。

【セルフメディケーション税制の控除額】

年間の対象市販薬の購入額−1万2000円

※上限8万8000円

対象の医薬品には、外箱に「税控除対象」などとマークが記されているほか、レシートなどにもマークが記されています。

ただし、医療費控除とセルフメディケーション税制は、どちらか片方しか利用できません。よりお得になる方を利用しましょう。

かさむ医療費や収入減に備えるには?

ここまでご紹介したように、公的保険の保障は意外と手厚くなっています。そもそも自己負担は、原則3割負担にできますし、高額療養費制度などが適用できた場合はさらに負担を減らせます。貯蓄をきちんと用意しておけば、それほど大きな負担にはならないはずです。

しかし、貯蓄が少ない場合には、医療費がかさんで大きな負担になる可能性も。また、働くことができない期間が長ければ、収入が減ってしまうこともあります。さらに、公的保険では食事代・差額ベッド代・交通費などの費用は適用になりません。

そこで活用したい民間保険に、医療保険や就業不能保険があります。

医療保険は、病気やケガで入院・手術・通院などをした場合の保障を用意するための保険です。入院したときには入金給付金、通院した場合には通院給付金がもらえます。貯蓄が少ない場合は、もしもに備えて最低限の保険に加入しておくと安心です。

また、就業不能保険は、病気や怪我で働けなくなった場合に一定期間給付金をもらうことができる保険。保険会社により給付の条件は違いますが、治療期間中に収入が減り、家計が苦しくなるリスクに対応できます。

入院だけでなく通院でも、それなりにお金はかかります。万が一のときにお金が足りないという場合には、民間保険への加入も検討してみましょう。

高山 一恵(たかやま かずえ)

Money&You 取締役/ファイナンシャルプランナー

慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設⽴。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を⾏ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。著書は『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂)、『税制優遇のおいしいいただき方』(きんざい)など多数。ファイナンシャルプランナー(CFP®)。1級FP技能士。