公的医療保険と民間の医療保険の違いとは?

全ての国民が加入している公的医療保険ですが、病院での自己負担金額が3割になる(療養の給付)こと以外よくわからないという人もいるかもしれません。公的医療保険では、療養の給付以外にも、給付金が支給される場合があります。しかし、公的医療保険だけで、病気やケガの治療にかかる費用がまかなえるわけではありません。

今回は、公的医療保険の仕組みや保障の内容、民間の医療保険との違いなどをわかりやすく解説します。

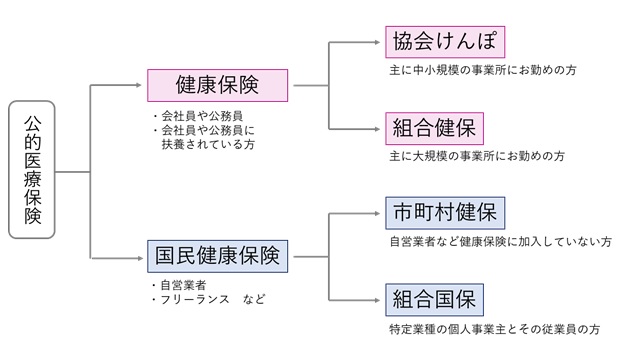

公的医療保険は健康保険と国民健康保険の2種類

公的医療保険は、病気やけがで治療が必要になったときや、出産や死亡などのときに必要な給付が受けられる公的な医療制度です。日本では「国民皆保険」といって、全ての国民が必ず公的医療保険に加入しなければなりません。

公的医療保険には、大きく分けると健康保険と国民健康保険の2つがあります。健康保険と国民健康保険は、加入対象者や被保険者の範囲、給付の内容などに違いがあります。

会社員や公務員の方が加入する健康保険

健康保険は、会社員や公務員が勤め先を通じて加入する保険です。会社員や公務員に扶養されている家族も健康保険に加入します。

健康保険は、全国健康保険協会と健康保険組合の2つが運営しています。どちらに加入しているかは、勤め先により異なります。

①全国健康保険協会管掌健康保険(協会けんぽ)

本部と47都道府県支部で構成され、健康保険組合の運営や給付などを行います。保険料は厚生年金の保険料と一緒に日本年金機構が徴収。業種や事業所などによる保険料の違いはありません。健康保険の保険料は事業主と労働者で折半して支払います。

②組合管掌健康保険(組合健保)

事業主が単独、もしくは共同で設立した組合を通じて、健康保険組合の運営や給付などを行います。保険料は組合ごとの規約により独自に決めることができます。また、基本的な給付のほかに組合独自の給付を上乗せすることもできます。

自営業の方が加入する国民健康保険

自営業者やフリーランスの方など、健康保険に加入しない方は国民健康保険に加入します。国民健康保険も、大きく分けて市町村国保と組合国保の2つに分かれます。

①市町村国保

各市町村に住む全ての人(健康保険や、その他の保険に加入している人を除く)が加入する国民健康保険です。保険料は前年度の収入によって異なり、保険料率は各市町村によって異なります。

②組合国保

特定の業種や職種の人が加入できる国民健康保険です。たとえば、医師や薬剤師、弁護士、税理士などが該当します。

【公的医療保険の種類】

公的医療保険の給付

公的医療保険の給付には、代表的なものが6つあります。

【公的医療保険の給付内容】

| 健康保険 | 国民健康保険 | |

|---|---|---|

| 療養の給付 | 窓口で保険証を提示することで医療費の負担が減る ・小学校入学前 2割負担 ・小学生〜70歳未満 3割負担 ・70歳〜74歳 2割負担 ・75歳以上 1割負担 (所得により例外あり) |

|

| 高額療養費の給付 | 1カ月の医療費が自己負担金額を超えたとき、超えた分について給付される | |

| 出産育児一時金の給付 | 被保険者または被扶養者が出産した場合に給付される 子1人につき42万円(産科医療補償制度の対象外の場合40.4万円) |

|

| 出産手当金 | 被保険者が出産のために会社を休み、給与が支払われない場合に給付される | × |

| 傷病手当金 | 業務外による病気やケガの療養のため仕事を休んだ日から連続して3日後の休業(4日目以降)給与が支払われない場合に給付される | × |

| 葬祭費 | 被保険者や被扶養者が死亡した場合、埋葬料として5万円を限度に実費が給付される | 被保険者が亡くなったとき、葬祭をおこなった人に5万円程度給付(自治体により金額は異なる) |

まずは療養の給付。健康保険でも国民健康保険でも、病気やけがで治療を受けた時、窓口で自己負担金額を支払えば残りは公的健康保険から支払われます。また、窓口での支払いが1カ月の自己負担金額を超えた場合、超えた金額が高額療養費として支払われます。出産育児一時金も、健康保険でも国民健康保険でも子ども1人につき原則42万円が受け取れます。葬祭費についても、おおむね同じ給付です。

しかし、出産手当金と傷病手当金は国民健康保険にはない給付。健康保険でしか受け取れません。また、健康保険では会社員・公務員が扶養している家族の分の保険料はかかりませんが、国民健康保険には扶養の考え方はないため、家族の人数分の保険料の支払いが必要です。

こうしてみると、国民健康保険よりも健康保険のほうが充実しているといえます。

公的医療保険では不足する費用を民間の医療保険でカバー

公的医療保険とは別に、民間の医療保険もあります。

民間の医療保険は、民間の保険会社が販売する保険です。医療保険ごとに特徴があり、自分にあった商品を選ぶことができます。公的医療保険は全員加入ですが、民間の医療保険は加入をするかしないかを自分で選択できます。

しかし、民間の医療保険に加入する際は健康状態を知らせる「告知」が必要。健康状態によっては加入できない場合や、保険料が高くなる場合があります。

【公的医療保険と民間の医療保険の違い】

| 公的医療保険 | 民間医療保険 | |

|---|---|---|

| 加入 | 全員加入 | 任意 |

| 保障内容 | 選択不可 | 自由選択 |

| 保険料 | ・所得により異なる ・健康保険では被扶養者の保険料負担なし |

・年齢や健康状態などリスクにより異なる ・個人単位で支払う |

| 健康状態の告知 | 必要なし | 必要あり |

民間の医療保険は、公的医療保険では補えない負担を軽くするために活用できます。

たとえば、入院して手術などをすると、医療費も高額になり、自己負担金額も増えます。確かに、高額療養費制度を利用すれば自己負担金額は抑えられますが、治療にかかった費用全額が対象になるわけではありません。さらに、申請から給付まで何カ月もかかる場合もあります。

また、入院中の食事代、日用品代、パジャマなどの衣服代、差額ベッド代、その他の雑費なども自己負担になります。

特に高額になりがちなのが差額ベッド代。差額ベッド代は、入院時に希望して個室や少人数の部屋に入ったときにかかる費用です。厚生労働省「主な選定療養に係る報告状況 」によると、2019年7月1日時点の1日あたりの平均額は4人部屋で2,562円、2人部屋で3,044円、個室では8,018円となっています。

差額ベッド代は療養の給付の対象にならないため、全額自己負担です。個室を利用しなければ差額ベッド代はかからないと思う人もいるかもしれませんが、4人部屋でも差額ベッド代がかかる場合があります。

大人数の部屋でいいと思っていても、体調が思わしくない中、プライバシーが保てずにストレスを感じることもあるかもしれません。人数の少ない部屋がいいと思うこともあるかもしれません。そう考えると、差額ベッド代は決して小さな負担ではありません。

これらの負担を軽減するために、民間の医療保険に加入するという選択肢があります。

民間の医療保険で不足する保障をカバー

医療保険に加入することで、高額な治療費の不足分を補うだけでなく、特定の疾病に対する備えや、治療の長期化にも対応できます。

たとえば、がんに備えてがん保険に加入していれば、がんと診断されたときに診断給付金、がんで入院したときに入院給付金、がんで通院したときに通院給付金が受け取れます。そのうえ、手術や治療などの費用もサポートしてもらえます(具体的な保障の内容や給付の対象は、契約により異なります)。

また、民間の医療保険の契約に上乗せできる特約もさまざまあります。

たとえば、女性特有の病気やがんでの入院・手術のときに保障を上乗せできる「女性疾病特約」や、治療費が全額自己負担となる先進医療の費用が給付される「先進医療特約」などがあります。

【医療保険に上乗せできる主な特約】

| 上乗せできる特約(例) | 保障内容 |

|---|---|

| 先進医療特約 | 先進医療にかかる実費の自己負担額と同額が給付される |

| 三大疾病特約(特定疾病特約) | がんや心疾患、脳血管疾患など所定の状態になったとき一時金が給付される |

| 女性疾病特約 | 女性特有の器官の疾病やがんでの入院時、保障が受けられる |

| 収入保障特約(生活保障特約) | 加入者が亡くなったり、高度障害になったりした際に保険金を年金形式で受け取れる |

| 保険料払い込み免除特約 | がんなどの一定の要件をみたす状態になった場合にその後の保険料支払いが免除される |

※付加できる特約や保障内容は保険会社により異なります

特約を増やせば、保障の範囲が広がり、治療の選択肢も増えます。しかし、その分保険料は高くなります。どんなことに、どのくらい備えるのか、保障の内容と保険料のバランスを考えて加入するといいでしょう。

まとめ

公的医療保険は全員が加入する保険。医療機関での負担が原則3割になることに加え、出産育児一時金や高額療養費などの給付を受けることができます。これに対して、民間の医療保険は加入が任意で、さまざまな保障の内容から自分で必要な保障を選んで加入することができます。

民間の医療保険は、治療費を補填するだけでなく、治療の選択肢を増やしたり、長期間の収入減少に備えたりすることもできます。

公的医療保険の保障内容をよく理解して、足りない分は民間の医療保険で備えるようにしましょう。

黒須 かおり(くろす かおり)

ファイナンシャル・プランナー CFP®

FPラポール株式会社代表取締役。一生涯を見守るFPとして将来に向けての働き方、資産形成、資産運用などmoneyとキャリアのコンサルティングを行う。大手金融機関にて資産形成のアドバイザーとしても活動経験あり。FP Cafe登録パートナー