「国民健康保険」と「健康保険」はどう違う?

日本は「国民皆保険」といって、すべての国民が公的な健康保険制度に加入します。公的な健康保険制度のうち、現役世代が加入する制度には、「国民健康保険」と「健康保険」があります。

国民健康保険と健康保険、名前だけ見ると「国民」がつくかつかないかの違いしかありませんが、両制度にはさまざまな違いがあります。今回は、国民健康保険と健康保険の共通点と違いを解説します。

国民健康保険に加入する人、健康保険に加入する人

国民健康保険と健康保険の共通点と違いは、次の表のとおりです。

【国民健康保険と健康保険の比較表】

| 国民健康保険 | 健康保険 | 対象となる人 | 個人事業主・農業、漁業従事者 ・パート・アルバイトなど |

公務員・会社員と その扶養家族 |

医療費 | 原則3割負担 | 原則3割負担 | 高額療養費制度 | 利用できる | 利用できる | 出産育児一時金 | 原則42万円 | 原則42万円 | 出産手当金 | もらえない | もらえる | 傷病手当金 | もらえない | もらえる |

|---|---|---|

| 保険者 | お住まいの市区町村 | 勤務先が所属する健康保険団体 |

| 保険料の計算 | 自治体が計算(前年の所得に応じて計算) | 会社が計算(給与額によって変わる) |

| 保険料の支払い | 全額自分で支払う | 給与から天引き(半額は勤務先負担) |

| 家族が増えた場合の保険料 | 増える | 同じ |

(株)Money&You作成

まず、国民健康保険と健康保険では、そもそも加入者が違うことを押さえておきましょう。

国民健康保険に加入するのは、個人事業主、パート、アルバイト、農業・漁業に従事している方などです。それに対して健康保険に加入するのは、会社員・公務員とその扶養家族です。

国民健康保険と健康保険の共通点は?

国民健康保険と健康保険の共通点は、次のような点です。

医療費の自己負担が原則3割になる

病院や薬局で健康保険証を提示すると医療費の負担が原則3割になることは、ご存じの方も多いでしょう。国民健康保険でも健康保険でも、医療費の自己負担額を減らす「療養の給付」を受けることができます。

医療費の自己負担割合は、

- ・小学校入学前まで:2割負担

- ・小学校入学後〜70歳未満:3割負担

- ・70歳以上〜75歳未満:2割負担(現役並み所得者は3割)

・75歳以上※:1割負担(一定以上所得のある方は2割、現役並み所得者は3割)となっています。

※後期高齢者医療制度(後述)

高額療養費制度が利用できる

高額療養費制度とは、毎月1日〜末日までの1カ月あたりの医療費の自己負担額が一定額を超えた場合に、その超えた分が払い戻される制度です。つまり、たくさん医療費がかかっても毎月の医療費の自己負担額を上限(自己負担限度額)までで抑えることができます。

高額療養費制度の自己負担限度額は、年齢(70歳未満か70歳以上か)や、所得の水準で異なります。

【自己負担限度額】70歳未満

| 適用区分 | ひと月の上限額(世帯ごと) |

|---|---|

| 年収約1,160万円~ | 252,600円+(医療費ー842,000)×1% |

| 年収約770万円~約1,160万円 | 167,400円+(医療費ー558,000)×1% |

| 年収約370万円~約770万円 | 80,100円+(医療費ー267,000)×1% |

| ~年収約370万円 | 57,600円 |

| 住民税非課税世帯 | 35,400円 |

【自己負担限度額】70歳以上

| 適用区分 | ひと月の上限額 | 外来(個人ごと) | (世帯ごと) | 現役並み | 年収約1,160万円~ | 252,600円+(医療費ー842,000)×1% | 年収約770万円~約1,160万円 | 167,400円+(医療費ー558,000)×1% | 年収約370万円~約770万円 | 80,100円+(医療費ー267,000)×1% | 一般 | 年収156万円~約370万円 | 18,000円 (年間上限144,000円) |

57,600円 | 住民税非課税等 | Ⅱ 住民税非課税世帯 | 8,000円 | 24,600円 | Ⅰ 住民税非課税世帯 (年金収入80万円以下など) |

15,000円 |

|---|

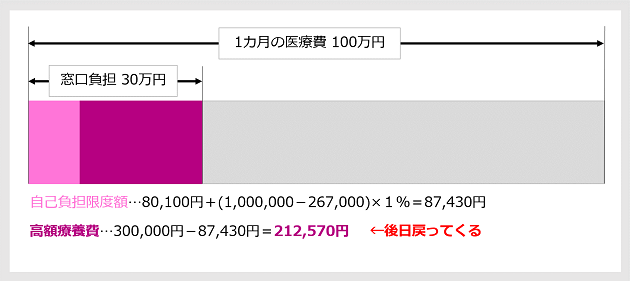

たとえば、年収約370万円~770万円の70歳未満の人が、1カ月で100万円の医療費がかかったとします。このとき、窓口で支払う医療費は3割負担によって30万円ですが、高額療養費制度を利用することで、最終的な自己負担額は8万7,430円程度になります。高額療養費制度を申請することで、残りの約21万円が戻ってきます

高額療養費制度の図をご提案いただけますか。急に金額入れてもわかりにくい気がします。

【高額療養費制度の例】

70歳未満・年収約370万円~770万円(3割負担)・1カ月で100万円の医療費がかかった場合

厚生労働省「高額療養費制度を利用される皆さまへ」より(株)Money&You作成

なお、「30万円を立て替えるのが厳しい」という場合は、あらかじめ限度額適用認定証を取得しておくと、窓口負担がはじめから自己負担限度額となります。

出産育児一時金がもらえる

出産育児一時金は、妊娠4カ月(85日)以上の方が出産したときに支給される一時金です。金額は一児につき42万円、産科医療補償制度に未加入の医療機関での出産の場合は40.8万円。国民健康保険と健康保険のどちらに加入していても同じ額が支給されます。なお、早産や流産、人工妊娠中絶なども支給の対象になります。

国民健康保険と健康保険で違う点

続けて、国民健康保険と健康保険で違う点を見てみましょう。

出産手当金は健康保険だけ

産前の6週間(42日)と産後の8週間(56日)、合わせて98日はいわゆる産休として、会社を休むことが認められています。とくに産後の6週間は、必ず休まなければいけないと法律で定められています。この間の給与を補うのが出産手当金です。出産手当金は健康保険独自の制度で、国民健康保険にはありません。

出産手当金の額は、標準報酬月額(毎年4~6月の給与の平均額を「標準報酬月額表」の等級区分に当てはめたもの)を30で割った金額の3分の2×日数分。おおよそでいえば、日給の3分の2×日数分です。たとえば、標準報酬月額30万円の場合、1日の産休でもらえる金額は6,667円、98日間では約65万3,000円となります。

傷病手当金も健康保険だけ

傷病手当金は、業務外のケガや病気で4日以上仕事に就けず給与が支払われない場合に支給される手当金です。傷病手当金では通算して1年6カ月の間、給与のおよそ3分の2のお金が受け取れます。傷病手当金も、出産手当金同様、健康保険独自の制度となっています。

傷病手当金をもらうには、次の3つの条件を満たす必要があります。

①業務外のケガや病気であること

業務内のケガや病気の場合は労災保険からの給付が受けられます。

②連続する3日間を含めて4日以上仕事を休むこと

途中で出勤するなどして、待機期間を連続3日間とっていないと、支給されません。

③会社から給与が出ていないこと

給与をもらっている場合はもらえません。また、給与が傷病手当金より少ない場合は、給与と傷病手当金の差額が受け取れます。

傷病手当金の1日あたりの金額は標準報酬日額(標準報酬月額を30で割った数値)の3分の2です。標準報酬日額が9,000円の人が仮に3カ月(90日)会社を休んだ場合、9,000円×2/3×(90日−3日)=52万2,000円受け取れます。

保険者や保険料の計算・支払先が違う

保険料の徴収をしたり、保険金を支払ったりするところを保険者といいます。国民健康保険ではお住まいの市区町村、健康保険では勤務先が所属する健康保険団体が保険者です。

そのため、保険料の計算・支払先も国民健康保険と健康保険で異なります。

国民健康保険料は、前年の所得をもとに各自治体が計算を行って金額を決めます。自治体により多少違いがありますが、毎年6月から翌年3月ごろにかけて、年10回前後に分けて納付するケースが多いようです。各自治体から届く納付書を使って支払うことができるほか、口座振替や年金からの天引き(特別徴収)を選択することもできます。

一方、健康保険の場合、健康保険料は給与額をもとに勤務先が計算します。健康保険の保険料は、給料を受け取るとそこから天引きされる「社会保険料」の中に含まれています。健康保険料は労使折半といって、会社と労働者で半分ずつ分けて支払っています。

国民健康保険には扶養がない

国民健康保険には、「扶養」という考え方がありません。国民健康保険料は、世帯人数に応じて計算しますので、家族が増えれば保険料も増えます。一方健康保険は、家族が増えた場合は扶養に入ることができるため保険料は変わりません。

75歳になると後期高齢者医療制度に加入する

75歳になると、健康保険・国民健康保険を脱退して、新たに「後期高齢者医療制度」に加入します。後期高齢者医療制度は、都道府県にある後期高齢者医療広域連合が運営する医療保険の制度です。後期高齢者医療制度には、とくに手続きすることなく自動的に加入します。75歳の誕生日を迎えると、「後期高齢者医療被保険者証」が送られてきます。

後期高齢者医療制度では、窓口での医療費の負担が原則1割(現役並み所得者は3割)になります。また、2022年10月からは現役並み所得者ではないものの一定以上所得がある人は2割負担となりました。また、後期高齢者医療制度に移行しても、健康保険や国民健康保険と同様、高額療養費などの給付を受けることができます。

ただし、後期高齢者医療制度は、国民健康保険と同じく扶養のしくみがありません。これまで家族の扶養に入って健康保険を利用してきた方も、75歳になると後期高齢者医療制度に加入することになり、保険料の負担が発生する点は押さえておきましょう。

まとめ

国民健康保険と健康保険の共通点・違い、さらには75歳から加入する後期高齢者医療制度を紹介してきました。特に違いの面で、健康保険には出産手当金や傷病手当金がもらえるメリットが大きいことがわかります。自分がどの保険に加入しているのか、どんな保障が用意されているのかを確認し、もれなく利用するようにしましょう。

高山 一恵(たかやま かずえ)

Money&You 取締役/ファイナンシャルプランナー

慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設⽴。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を⾏ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。著書は『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂)、『税制優遇のおいしいいただき方』(きんざい)など多数。ファイナンシャルプランナー(CFP®)。1級FP技能士。