生命保険の見直しはいつすべき?

5つのタイミングをチェック

生命保険は、いったん加入すればずっと安心というものではありません。しかし、「とりあえず生命保険に入って、そのまま」という方は、結構います。もし生命保険がそのままになっていたら、万が一のときにもらえる保障が足りなかったり、逆に不必要な保障に保険料を支払ったりしているかもしれません。

そこで今回は、生命保険の見直しの考え方と、生命保険の見直しをすべき5つのタイミングを紹介します。

生命保険で必要な保障は人生の中で変わる

まず大前提として、生命保険は「もしものときにお金で困ること」に備えるためのものだということを押さえておきましょう。もしものときに問題の多くを解決してくれるのは、やはりお金です。生命保険は、そのお金を用意するための手段のひとつなのです。

すでに生命保険に加入しているならば、どうして生命保険に加入したのかを思い出してください。もしも「人から勧められたから」「なんとなく安心だから」といった理由で加入して、そのままになっているなら、もったいない生命保険料を支払っているかもしれません。

生命保険に加入するとき、最初に考えるべきは「誰のために加入するのか」です。仮に自分が亡くなったとして、お金の面で困る人はいるでしょうか。もしいないのであれば、生命保険は不要です。また、お金の面で困る人がいるとしても、貯蓄が十分にある場合や、公的保険制度を活用してまかなえる場合は、生命保険はいらないでしょう。

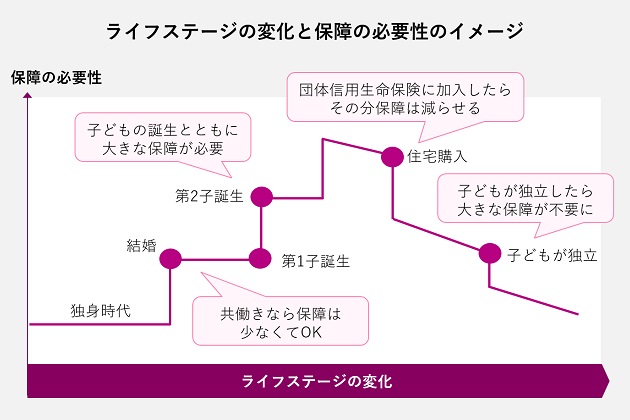

しかし、長い人生の間には、結婚、出産、子どもの教育、親の介護、老後など、それまでの生活が変化するライフイベントがあります。ライフイベントが起こり、生活(ライフステージ)が変化すると、新たにお金の面で困る人ができたり、いなくなったりします。それによって、生命保険で用意すべき保障が変化します。

人生が進んでいく中で、生命保険で必要な保障が変わるのですから、生命保険もそのつど見直しを行いましょう。そうすることで、必要な保障を過不足なく用意できます。生命保険を見直す際に気になるのは、自分の保険料は人とくらべて多いのか少ないのかという点かもしれません。生命保険文化センターのデータによると、2018年時点の世帯年間払込保険料の平均は38.2万円。1カ月あたりにすると約3.2万円です。

生命保険はいつ見直すのが良い?見直しの5つのタイミング

生命保険の必要保障額は、ライフステージに合わせて変わります。生命保険の見直しは、ライフステージの変化に合わせて行うといいでしょう。以下、生命保険見直しのタイミングを5つにわけて紹介します。

生命保険見直しのタイミング1:就職したとき

就職し、社会人となったタイミングでは、まだ独身で扶養する家族もいないことが多いでしょう。もしものときに、お金の面で困る人がいない場合、生命保険による保障の必要性はそれほど高くありません。少なくとも、死亡保険や医療保険などは不要でしょう。すでにこれらの生命保険に加入しているならば、解約するのも一案です。

また、生命保険に加入するのであれば、がん保険など「万が一の際の支出が多くなるもの」だけで十分でしょう。

生命保険見直しのタイミング2:子どもが生まれたとき

結婚して家族ができたら、万が一自分が亡くなったとき、家族がお金の面で困る可能性があります。共働きで、夫婦ともそれなりの収入があるならば生命保険の保障はそれほど必要ありませんが、収入が少ない場合や子どもが生まれた場合は、生活費を補う定期保険や収入保障保険を検討したい時期です。

おすすめの生命保険は掛け捨て型。生命保険には、万が一の保障に加えて貯蓄もできるものもありますが、保険料が割高になってしまうのが難点です。保障は効率よく生命保険で用意して、貯蓄は別に銀行預金などで用意するといいでしょう。

生命保険見直しのタイミング3:住宅を購入したとき

住宅購入時には、住宅ローンを利用する方がほとんどでしょう。住宅ローンを組むときには、一般的に、団体信用生命保険(団信)に加入します。団信に加入すると、契約者が亡くなったり所定の高度障害になったりした際に、住宅ローンの残債が一括で返済されます。そのため、遺族の住居費の支払いがなくなる分だけ、他の生命保険の死亡保障を減らせるのです。

団信には、がんなど所定の病気になった場合にも保障が受けられる特約がつけられるものもあります。特約をつけると、住宅ローンの金利が上乗せされます。とはいえ、すでに加入しているがん保険や医療保険よりも安く済むのであれば、積極的に見直しましょう。

生命保険見直しのタイミング4:子どもが独立・就職したとき

子どもが成長するほど、将来子どもにかかる生活費や教育費の総額は減るため、必要な保障額も減っていきます。そして、子どもが独立したら、家族の生活を守るための保障はいらなくなります。夫婦の死亡保障を見直しましょう。

20代・30代の若いうちと違って、40代・50代ともなれば、貯蓄がきちんとできている方も多いはずです。貯蓄が十分あれば、死亡保障はなくてもいいでしょう。

むしろ、子どもが独立してから自分が退職するまでの間は、「お金の最後の貯めどき」。老後資金を積み増すために、節約できた生命保険料でiDeCo(イデコ・個人型確定拠出年金)やつみたてNISA(ニーサ・少額投資非課税制度)などに取り組むのがよいでしょう。

生命保険見直しのタイミング5:退職したとき

退職すると、収入が大きく減ります。ですから、家計の見直しとともに生命保険の見直しも行いましょう。生命保険による保障の必要性は、年を重ねるごとに少なくなっていきます。これまでの貯蓄や退職金、受け取れる年金などで、老後資金が十分に用意できているならば、生命保険は解約してもいいでしょう。

とはいえ、年齢とともに病気やケガをするリスクは高まります。もし夫婦のどちらかが亡くなった場合に生活費や医療費が不足しそうなら、その不足する分だけ生命保険に加入しておくのもいいでしょう。

生命保険変更の手続きは「先に契約」

生命保険を見直して、今必要な保障を用意する方法には、

- ・新しい生命保険を契約する

- ・保険金を増額する

- ・保険金を減額する

- ・特約をつける(なくす)

- ・転換(加入中の生命保険のお金を利用して新しい保険に入り直す)

- ・生命保険を解約する

などの方法があります。

このうち、加入中の生命保険を解約して新しい生命保険を契約しようと考えている方は、必ず先に新しい生命保険を契約してから、前の生命保険を解約してください。先に前の生命保険を解約してしまうと、新しい生命保険を契約するまでの期間が「保障の空白期間」になってしまうからです。

もし、保障の空白期間に万が一のことが発生した場合、前の生命保険からも、新しい生命保険からもお金が受け取れないという、最悪の事態になりかねません。

また、前の生命保険を解約してから新しい生命保険に契約しようとしたところ、告知の内容に問題があり、診査が通らないというケースもあります。この場合も、保障の空白期間が長引いてしまうためとても危険です。

まとめ

生命保険は、新しい生命保険を契約してから加入中の生命保険を解約しましょう。確かに、一定期間の保険料の負担は二重になるため、もったいないと思われるかもしれません。

しかし、生命保険は「もしものときにお金で困ること」に備えるためのものです。その「もしも」が保障の空白期間にやってくる可能性は、ゼロではありません。ですから、慎重に手続きをしましょう。

頼藤 太希(よりふじ たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。X(旧Twitter)→@yorifujitaiki