不要な生命保険に入っていない?

生命保険を見直す5つのステップ

生命保険に入っておかないと心配といっても、民間の生命保険ですべてまかなおうとすると保険貧乏になってしまいます。保険料は毎月・毎年支払う固定費なので、不要な生命保険を見直すと家計の見直しにつながります。ただ逆に、必要な生命保険に加入していないと万が一のときに困ってしまいます。

そこで、今回は加入している生命保険の具体的な見直し方法を5ステップで解説します。

生命保険は平均どれくらい加入しているの?

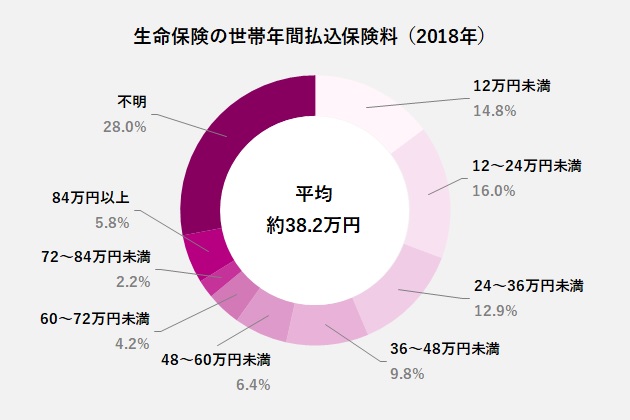

生命保険を見直す際に気になるのは、自分の保険料は人とくらべて多いのか少ないのかという点かもしれません。生命保険文化センターのデータによると、2018年時点の世帯年間払込保険料の平均は38.2万円。1カ月あたりにすると約3.2万円です。

生命保険文化センター「平成30年度 生命保険に関する全国実態調査」より筆者作成

保険料を支払っている世帯でもっとも多いのは「12〜24万円未満」。つまり、月1万円〜2万円という計算です。これを含む約4割の世帯の保険料は平均より少ないですが、なかには80万円以上も保険料を支払っている世帯もあることがわかります。

また、「不明」となっている世帯が28%ある点にも注目しましょう。保険料を含む支出がきちんと把握できているのか心配です。もしかしたら、知らず知らずのうちに不要な保険料を支払っているかもしれません。

生命保険の見直しは5つのステップで考える

もっとも、保険料が平均より少ないから安心というわけではありません。生命保険は、自分や家族にとって必要かどうかが一番大切です。そこで行うべきなのが、生命保険の見直しです。生命保険を見直すときには、次の5つのステップで考えていきます。

生命保険の見直しステップ1:今必要な(ないと困る)生命保険の内容を考える

まず、自分の生活をふりかえり、どんなことに不安を感じているか考えます。

たとえば、一家の大黒柱に万一のことがあれば、残された家族は生活に困ってしまいます。他にも、費用のかかるがん治療、公的保険制度の対象外となる先進医療の保障、働けなくなった時の給料の保障など、人によりその不安は異なります。自分に必要な保障を考えましょう。

ただし、不安があっても貯蓄や公的保険制度でカバーできるならば生命保険に入る必要はありません。「貯蓄や公的保険制度では払拭できない不安を生命保険でカバーする」ことを考えるのが基本です。

生命保険の見直しステップ2:生命保険の保障がいつまで必要かを考える

次に、その生命保険の保障がいつまで必要かを考えます。

たとえば、一家の大黒柱の死亡保障は、子どもが大学を卒業して自立した後はそんなに必要ないかもしれません。この場合、保障は「子どもが22歳になるまで」となります。

それに対し、がんはずっと心配だというのであれば、保障は「一生涯」となるでしょう。

生命保険の見直しステップ3:生命保険の保障がいくら必要かを考える

さらに、生命保険による保障がいくら必要かを考えます。

たとえば、生活費が月30万円かかっていた世帯の大黒柱が亡くなったとします。この場合、生活費の30万円をすべて生命保険でまかなう必要はありません。家族が減ったことにより生活費は減りますし、遺族年金などの公的保険制度や他の家族の収入で補える金額もあるからです。これらを考慮しても足りない金額を、生命保険で補えばいいのです。そのほうが保険料も安く済みます。

貯蓄や公的保険制度で十分カバーできるのであれば、生命保険は不要です。

生命保険の見直しステップ4:現在加入中の生命保険の内容を確認する

今自分にないと困る生命保険の内容と、保障の必要な期間・金額がイメージできたら、自分が現在加入している生命保険の内容と照らし、見直しをしていきます。

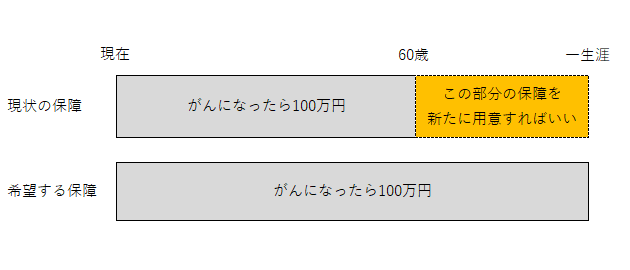

このとき、おすすめは図に書いて考えてみることです。

たとえば、「がんになったら診断給付金100万円がもらえる」という保障を一生涯欲しいと考えたとします。しかし、実際加入している生命保険を調べたら、この保障が60歳までしかついていないことがわかったとします。これを図に書いて確認すると、具体的にどこが不足しているのか、十分足りているのかもイメージしやすくなります。

生命保険の見直しステップ5:生命保険の保障内容の過不足を調整する

最後に、生命保険で必要な保障と現在加入している保険を比較して、過不足を調整します。

もしも不足しているところがあれば、追加で生命保険に加入したり、特約を中途で付加したりすることで補っていきます。生命保険の保険期間が不足している場合は、解約して保険期間の長い保険に加入し直す必要があるかもしれません。

生命保険に加入し直す場合は、加入後の保険料に注意しましょう。保険料は、一般的に年齢が高くなるほど高くなるからです。

逆に、生命保険の保障が多すぎる場合、「生命保険の保障が重複していた」「分不相応に高い生命保険の契約になっていた」「よけいな特約がついていた」「生命保険が不要な期間も契約していた」といった理由が考えられます。加入している生命保険を解約したり、保障の金額を下げたりして調整していきます。

なお、保険料を下げたいからといって、安易に解約することはおすすめしません。特に持病があったり、健康診断の結果が悪かったり、身長と体重のバランスがよくなかったり(太り気味、痩せすぎ)する場合、生命保険の新規加入を謝絶されてしまうケースもあるからです。新しい生命保険に加入し、きちんと保障を受けられる状態になってからこれまでの生命保険を解約しましょう。

生命保険を見直した方がいいタイミングとは?

生命保険は、働き方や家族構成などライフステージの変化によって必要な保障や保障の金額が変わってきます。見直した方がいいタイミングには、以下のようなものがあります。

- ①学校を卒業して就職したタイミング

- ②結婚したタイミング

- ③住宅を購入したタイミング

- ④子どもが誕生したタイミング

- ⑤離婚したタイミング

- ⑥働き方が変化したタイミング

- ⑦子どもが巣立ったタイミング

- ⑧定年を迎えたタイミング

- ⑨その他、思い立ったタイミング

生命保険を見直した方がいいタイミングの多くは、人生の転機となるタイミングです。このタイミングで見直しをしないと、保障の過不足が生じがちです。それによって、必要な保障が受けられなくなったり、逆に不要な保険料を支払ってしまったりする可能性があります。これらのタイミングを迎える度に、見直すのがいいでしょう。

まとめ

生命保険のことはよくわからないからといって、担当者が持ってきた数種類のプランのなかから選んだり、保険の無料相談で勧められるがまま加入したりするだけの人も多いようです。しかし、それでは不要な保険に加入してしまう可能性もあるのです。

仮に年間平均38.2万円の保険料を50年支払い続けたとしたら、保険料の合計は1,910万円になります。生命保険は、大きな買い物なのです。

今回ご紹介した5つのステップで生命保険を見直して、不要な保険をなくし、本当に必要な保険に入るようにしていきましょう。

稲村 優貴子(いなむら ゆきこ)

ファイナンシャルプランナー(CFP🄬)、心理カウンセラー、野菜ソムリエ、ヨガインストラクター(RYT200)

大手損害保険会社に事務職で入社後、お客さまに直接会って人生にかかわるお金のサポートをする仕事がしたいとの想いから2002年にFP資格を取得し、独立。現在FP For You代表として相談・講演・執筆活動を行っている。日経ウーマン、北海道新聞などへの記事提供、テレビへの取材協力など各メディアでも活躍中。著書『年収の2割が勝手に貯まる家計整え術』河出書房新社。FP Cafe登録パートナー。