健康増進型保険のメリット・デメリットを徹底解説!

日本人の平均寿命が、年を追うごとに更新されています。ただ、人生の最後まで自立して生活が送れるとは限らないのが現状です。平均寿命と健康寿命(元気に自立して生活できる期間)の間には、何年もの差があります。しかし、日頃から健康を保つために留意していれば、健康寿命を延ばすことができるかもしれません。

そこで、健康寿命に着目した、健康増進型保険が登場しています。健康増進型保険は、加入後に健康の度合いに応じて割引などの特典が受けられる生命保険です。今回は、健康増進型保険のメリットとデメリットを見ていきましょう。

加入後に健康なら保険料が安くなる! 健康増進型保険

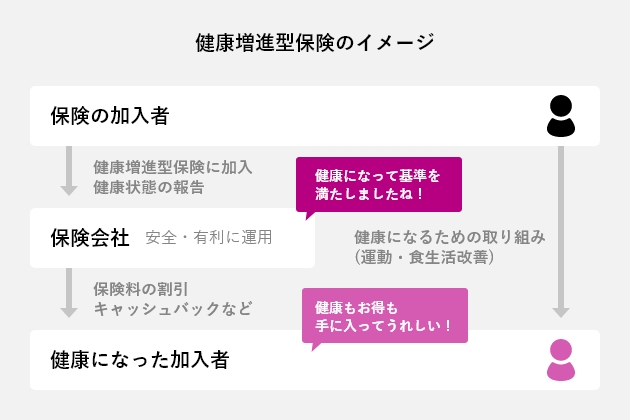

健康増進型保険は、加入後に定期的に健康状態をチェックし、その結果保険会社の定める基準を満たしていれば、健康の度合いに応じて保険料の割引や還付金などの特典が受けられる生命保険です。

健康増進型保険は、保険の種類ではなく、医療保険や収入保障保険、一部の死亡保険に特約として付加されています。特約は保険料が無料のタイプもあれば、保険料が発生するタイプもあります。

従来の生命保険は、契約時に将来の保険料が確定するしくみになっています。しかし健康増進型保険は、契約後に保険料が変わることがあります。生命保険の新しいスタイルだといえるでしょう。

健康増進型保険の2つのタイプ

健康増進型保険には、毎年の健康診断の結果で一定の基準を満たしている場合に保険料が割り引かれたり還付金を受け取れたりする「健康診断の結果から割引になるタイプ」と、ウォーキングなどの運動量に応じて保険料が割り引かれたり還付金を受け取れたりする「運動習慣から割引になるタイプ」の2つのタイプがあります。

もっとも、保険会社によっては、健康診断の結果とウォーキングなどの運動習慣を合わせて考慮するところもあり、内容は画一的なものではありません。

近年、医療費や介護費用の国庫負担の増大がニュースに取り上げられることが増えています。現役世代の負担を少なくするために、現役並み所得がある人を除く、課税所得が28万円以上かつ年収200万円以上の後期高齢者の方は、医療費の自己負担が2割に増える改正が2022年度後半に予定されています。

長生きになればなるほど、加齢による病気やケガのリスクは高まります。そうはいっても、保険料が安くなる、あるいは特典があるとなれば、健康増進型保険の利用者は日常に運動を取り入れ、健康に気を配ることで健康な状態をキープすることができます。健康寿命が延びれば、保険料以上の効果が得られます。

一方、保険会社としては、健康で病気やケガが少なければ、保険金支払いの負担が減ります。このように、加入者の健康が保てれば、お互いにメリットがあるというわけです。

健康増進型保険のメリット

健康増進型保険のメリットには、次のようなことがあげられます。

健康増進型保険のメリット1:割引やキャッシュバックなどの特典がある

一般的な生命保険では、加入前に告知を行うことで健康状態を保険会社が把握します。一方、健康増進型保険は、加入後に定期的な健康診断を受けて、その結果によって保険料が下がる、還付金が出るなどといったしくみになっています。

健康状態は、BMI(肥満度を表す指標として用いられている体格指数)、血圧、尿蛋白、喫煙歴、血液検査などをもとにチェックします。これらの数値から「健康年齢」を算出し、保険料を算定します。健康診断だけではなく、日常のウォーキングなどの運動によって生活習慣を調査し、保険料に反映させたり、還付金を出したり、ポイントを付与したりする保険会社もあります。

いずれにせよ、健康な状態を維持できている場合に特典が受け取れます。

健康増進型保険のメリット2:健康への意識が高まる

健康増進型保険は、保険加入者が健康であれば保険料が割り引かれるのですから、保険加入者は、健康な状態を維持しようという意識が高まります。実年齢が健康年齢より若い状態であれば、還付金が受け取れるものがあります。そこで、身体の状態を良好に保ちたいと思い、毎日身体の状態に気を配るかもしれませんね。

保険会社によっては、1カ月間のウォーキング結果で翌月の保険料が変動するものもあります。健康アプリを提供する場合やウェアラブル端末の貸し出しをする場合もあります。ウェアラブル端末は、腕や体の一部に身に着けることで運動の状況を計測するものです。ウェアラブル端末をとおして歩行数、1日の活動量や心拍数、睡眠時間なども記録できるので、細かい健康管理に役立ちます。

健康増進型保険のデメリット

一方、健康増進型保険にはデメリットもあります。

健康増進型保険のデメリット1:健康でないと恩恵を受けられない

健康増進型保険の契約前には健康に自信があって加入したとしても、思わぬ病気が見つかって一生つきあうことになった場合には、保険料が値上がりしてしまうかもしれません。また、もともと持病があるなど、健康状態が悪い人の場合には、そもそも保険料の割引や還付金などの特典も受けられないとなれば、一般的な生命保険より割高になってしまいます。

それに、誰しもいつまでも元気とは限りません。年をとることを頭では理解していても、所詮他人ごとと捉えている人は多いものです。保険加入時には、健康を害する事態は自分の身の上には起きないと思っているかもしれません。健康でなくなった場合、保険料がどうなるのかも確認しておきましょう。

健康増進型保険のデメリット2:一般的な商品よりも保険料が割高なことがある

健康増進型保険は、医療保険契約などの特約になっています。ですから、特約の部分が無料なのか、また保険料が発生するのかは、その保険会社の商品ごとに異なります。

たとえば、健康状態のチェックをするためにかかる負担やウェアラブル端末の貸し出しに使われる費用、健康であった場合に反映されるキャッシュバックなどは、実は一般的な保険に付加されている特約部分の保険料が戻ってきているだけかもしれません。たとえ割引が適用されたとしても、一般的な保険にくらべると特約部分が割高だという場合もあります。

健康増進型保険のデメリット3:特典が多すぎて比較検討がむずかしい

健康増進型保険の特典は、保険会社によってさまざまです。健康診断の結果から割引があり、保険料が安くなるものが多いのですが、ウェアラブル端末の貸し出しを行い、健康増進の結果から還付金を受け取れるものもあります。そのほかにも医療相談サービスや、スポーツ用品購入時の割引、フィットネスクラブの割引特典が受けられるものなど多岐にわたっています。これでは、同じ健康増進型保険といっても、保険の比較がしにくいのが実情です。

また、契約時にどれだけの割引が適用されるのかは、申し込み時点では判断できません。保険料の支払いの目途が立たなければ、商品ごとの保険料の比較はむずかしいといえます。

健康増進型保険を選ぶ際に注意したいこと

健康増進型保険には、メリットもデメリットもあることがご理解いただけたと思います。しかし、保険料が割引で下がることや特典を受けられることを目的にして保険を選ぶのは本末転倒です。生命保険は、病気やケガなどの万一の事態が起きた場合に備えられるかどうか、自分の必要とする保障を受けられるかを重視すべきだからです。

もし健康でなくなった場合に保険料が上がってしまえば、一般の生命保険のほうが割安だったということもありえます。一生涯において得られる保障と保険料のバランスを重視するほうが理に適っているのではないでしょうか。たとえ特典があったとしても、あくまでも「保険は保険」と割り切って考えるほうがよいのではないかと思います。

とはいえ、長生きするなら健康でありたいと誰もが思うものです。特典を受けるという目標ができることで、健康な人はもちろん健康志向の高い人には、健康を維持するモチベーションアップにつながりおすすめです。

池田 幸代(いけだ さちよ)

株式会社ブリエ 代表取締役

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー