円安・円高ってなに?どっちがいいの?

<この記事をよんでわかること>

・円安・円高は、海外の通貨から見て日本円の価値が高いか安いかを表す言葉

・円安になると輸出企業が儲かり、外国人観光客が旅行しやすくなり、物価が上昇する

・円安による物価上昇に強い金融商品には、有価証券・実物資産・外貨建て資産などがある

ニュースで円安・円高という言葉を聞く機会が多くなりました。このところ、急激に円安になったり、一気に円高になったりしているからです。でも、そもそも円安・円高とは具体的にどんなことなのか、ピンとこない人もいるかもしれません。そこで今回は、そもそも円安・円高とは?の基本、円安・円高がわたしたちに与える影響、そして今後もし円安が続いたらどう立ち向かえばいいのかを紹介します。

そもそも円安・円高ってどういうこと?

円安・円高とは、「海外の通貨から見て」日本円の価値が高くなったか安くなったかを表す言葉です。

日本に住む私たちは、国内で買い物するときに円(日本円)を使っていますね。米国では米ドル、欧州ではユーロという具合に、国・地域ごとに使われている通貨が異なります。

お金を自国内で使っている分にはいいのですが、海外旅行や貿易などで、他の国とお金のやりとりをするときには、自分の国の通貨を相手の国の通貨に交換しなければいけません。この交換の際に用いられる交換比率を為替レートといいます。

ニュースなどでは「今日の外国為替市場、1ドル=150円…」と報じています。これは、為替レートの変動を伝えるものです。為替レートは、平日24時間、絶えず変動しています。

たとえば、1ドル=150円だった為替レートが1ドル=160円になったことを考えてみましょう。このとき、1ドルで交換できる円は150円から160円に増えます(手数料などは考慮しません)。同じ1ドルで交換できる円が増えたということは、ドルから見れば「円の価値が安くなった」ということになります。つまり、円安(ドル高)です。

1ドル=150円だった為替レートが1ドル=140円になった場合は、これと反対のことが起こります。同じ1ドルで交換できる円が150円から140円に減ったので、ドルから見れば「円の価値が高くなった」ことになります。つまり、円高(ドル安)です。

為替レートは、片方の通貨が高くなれば、もう片方の通貨が安くなるという、シーソーの関係にあります。

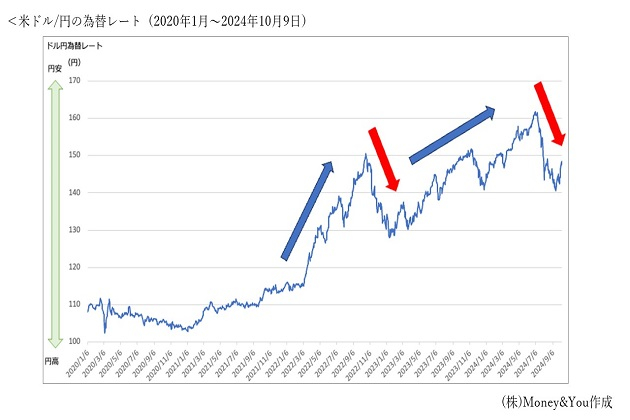

2020年〜2022年2月ごろまでの為替レートは、おおむね100円〜110円台で推移していました。しかし2022年3月以降は、急激に円安が進んだり円高が進んだりと乱高下しつつも、全体としては円安方向に進んでいます。2024年には、一時1ドル=160円台をつけましたが、その後は多少円高に戻しています。

為替レートは、2つの通貨の力関係によって変動します。景気、金利、政治など、さまざまな情勢を比べたうえで、「米国のほうがいい」となればドルが欲しい人が多くなり、円安(ドル高)になります。反対に「日本のほうがいい」となれば円が欲しい人が多くなり、円高(ドル安)になります。

円安・円高は生活にどんな影響がある?

円安になると、私たちの生活には次のような影響があります。

輸出企業の業績がよくなる

円安になると、例えば、それまで1ドル100円で売っていたものが、1ドル120円で売れるので、自動車メーカーなどの輸出企業は、海外で稼いだ外貨を円に転換した際の売上が増えるため、業績が良くなります。また、外国から見た時には、日本製の製品は安く手に入れられることになり、海外での価格競争に強くなるため、追い風になります。日本には輸出企業が多いため、円安が有利と言われることもあります。大手企業になると、為替レートが1円円安に動いただけで何十億円もの利益の差が生まれることもあります。

外国人観光客が日本で旅行しやすくなる

円安になると、日本を訪れた外国人観光客が自分の国の通貨を円に両替するときに、より多くの円を手に入れられるので、旅行をしやすくなります。安くものを買えたり、たくさんものを買えたりするので外国人観光客から見れば、「日本はお得な国」ということになります。実際、日本政府観光局(JNTO)の「訪日外客数」によると、2024年の訪日外国人数は8月までで約2400万人。前年同期の約1519万人よりもはるかに多くなっています。

海外の品物の値段が上がる

資源エネルギー庁の資料によると、日本のエネルギー自給率は13.3%(2021年度)。また、農林水産省が公表しているカロリーベースの食料自給率は38%(2023年度)しかありません。残りは海外からの輸入に頼っています。円安になると、海外のものを輸入するときによりたくさんの円が必要になります。そして、輸入したものを売る企業は、その価格上昇を補うために値上げをせざるを得なくなります。

一方、円高になった場合にはこれと反対のことが起こります。

・輸入企業の業績がよくなる

・日本人観光客が外国で旅行しやすくなる

・海外の品物の値段が下がる

このように、円安・円高にはそれぞれメリットとデメリットの両面があります。一概にどちらがいいと言い切ることはできないことを押さえておきましょう。

円安にどう立ち向かえばいい?

円安・円高にはそれぞれメリットとデメリットの両面があり、一概にどちらがいいと言い切れないとはいえ、普段の生活を考えれば、円安になるほうが困ってしまいますよね。実際、物価の上昇を肌身で感じている人も多いと思います。

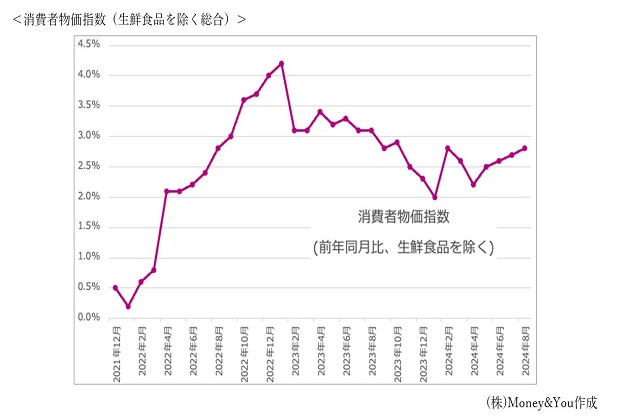

総務省「消費者物価指数」によると、天候による変動の影響が大きな生鮮食品を除いた「生鮮食品を除く総合」の指数は2022年4月以降、2%を継続的に超えています。

物価が上昇すると、お金の価値は目減りします。

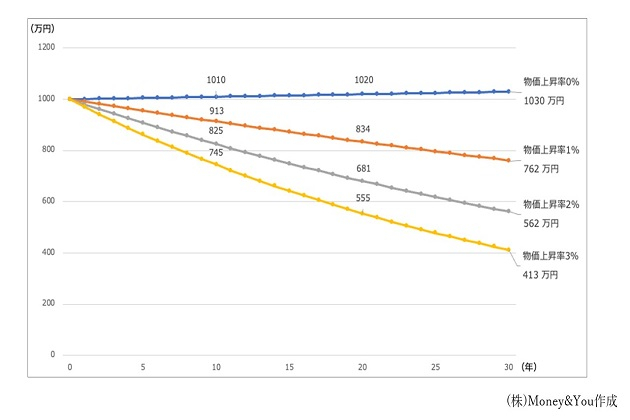

たとえば、金利0.1%の銀行預金に1000万円預けたとします。その後仮に、物価上昇率が0%〜3%の状態が30年間続いたとしたら、銀行預金に預けた1000万円の価値は次のとおり、大きく目減りしてしまいます。

物価上昇率0%〜3%が30年続いたら、銀行預金はいくら目減りする?

物価上昇率が0%、つまりまったく物価が上昇しないのであれば、1000万円はそのまま1000万円の価値を保ち続けます。しかし、物価が上昇を続けるとなると、1000万円の価値は目減りしてしまいます。仮に物価上昇率が2%の状態が30年続いたとすると、1000万円の価値は562万円に減ってしまいます。

こうした資産の目減りを防ぐには、物価上昇に強い資産、物価上昇によって値上がりが期待できる資産を持つのがおすすめです。仮に物価が2%上昇しても、資産自体が3%・4%と値上がりしていれば、資産の目減りを防ぐことができます。

物価上昇に強い資産には、次のようなものが考えられます。

株や投資信託などの有価証券

たとえば、1万ドルの自動車を海外で売ったとき、1ドル=150円のときならば150万円になりますが、1ドル=160円ならば160万円になります。輸出企業は、円安(ドル高)になると円ベースでの売上がアップすることになります。日本には輸出企業が多いため、円安によって株高になると考えられます。株はもちろん、次に紹介する不動産や金(GOLD)などに投資する投資信託も同様に、値上がりする可能性があります。

不動産や金などの実物資産

不動産や金はそのもの自体に一定の価値がある実物資産です。円安による物価上昇に合わせて価格が上昇することが考えられます。

外国債券などの外貨建て資産

物価上昇になり、日本円の価値が下がると、円安(外貨高)になると考えられます。円だけで資産を保有していると、資産全体の価値が目減りしてしまいますので、外国債券などの外貨建て資産も持っておくと資産全体のバランスが良くなります。また、円安が進めば、外国債券などの外貨建て資産を持っていれば、資産が増える期待ができます。

為替レートの円安・円高について、詳しく紹介してきました。直近は全体的に円安傾向になってはいますが、今後もそれが続くのか、それとも円高になるかは、誰にもわかりません。しかし、資産運用をしてお金を増やすことで、物価上昇にも対応できますし、生活を守ることにもつながります。ぜひ日々のニュースに関心を持ち、情報のアンテナを広げていきましょう。

高山 一恵(たかやま かずえ)

Money&You 取締役/ファイナンシャルプランナー

慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設⽴。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を⾏ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。著書は『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂)、『税制優遇のおいしいいただき方』(きんざい)など多数。ファイナンシャルプランナー(CFP®)。1級FP技能士。