健康増進型保険と健康体割引ってどう違う?

保険といえば、「万が一に備える」「病気やケガをしたときに備える」「収入が途絶えたときに備える」などというように、もしもの場合に備えるために加入するものが主流でした。けれども、人生100年時代の到来で、いつまでも健康で生きていきたいと考える人が増えています。また、国も健康増進を啓蒙する取り組みを行っています。そして、企業でも健康増進に取り組むところが出てきました。

そんななか、生命保険会社では保険契約者の健康増進をサポートするための保険商品を提供しています。そこで今回は、健康をサポートする保険サービスの「健康体割引」と「健康増進型保険」について、その内容と2つの違いをご紹介します。

健康をテーマにした保険商品が増えてきた

日本は、平均寿命が世界トップクラスの長寿国となっています。近年では人生100年時代の到来がクローズアップされるようになり、長い人生をどう過ごすかを意識する人が増えてきました。また、国も厚生労働省が中心となって、すべての国民が健やかで心豊かに過ごせる社会を実現するため、「健康増進」に向けたあらゆる施策を実施しています。

そのなかで重点的に行われているのが「健康寿命の延伸」です。健康寿命とは、世界保健機関(WHO)が提唱した指標で、平均寿命から介護や寝たきりになる期間を差し引いた期間を表します。わかりやすくいえば、健康寿命とは日常生活に支障なく健康でいられる期間のことです。日本では平均寿命は世界トップレベルなのですが、残念ながら健康寿命はそれほど高くはありません。

【日本人の平均寿命と健康寿命(2016年)】

| 平均寿命 | 健康寿命 | 平均寿命と健康寿命の差 | |

|---|---|---|---|

| 男性 | 80.98歳 | 72.14歳 | 8.84歳 |

| 女性 | 87.14歳 | 74.79歳 | 12.35歳 |

内閣府「令和3年版高齢社会白書」より作成

平均寿命と健康寿命との差が開くということは、医療費や福祉関連費など社会保障費の増大につながることを意味しています。そこで、社会保障費を削減し、将来に向けた持続可能な社会保障制度を確立するため、健康寿命の延伸に取り組むことになりました。国は、2040年までに健康寿命を男女とも3歳以上延ばすための取り組みを進めています。

このように、健康寿命の延伸に向けた国の取り組みをきっかけに、生命保険会社でも健康増進をサポートして社会貢献する取り組みを始めました。そんななか登場したのが、保険契約者の健康増進をサポートする保険商品です。

これまでの生命保険や医療保険、収入保障保険などは、「もしもの場合に備える」ことを目的としていました。しかし、数年前から、もしもの備えにプラスして、リスクを抑えるためのサービスを提供するようになったのです。

まず登場したのが、保険契約時に健康基準を満たす人の保険料を割引する「健康体割引」です。続いて、保険契約者が健康維持に努めることで保険料が割引になったり、キャッシュバックが受けられたりする「健康増進型保険」が登場しました。健康増進に努める人が増えることで、保険会社にとっても将来支払う保険金や給付金を減らせるというメリットがあります。このように、保険契約者にも保険会社にもメリットがあることから、健康をテーマとする保険商品が広まっていったのです。

健康体割引とは?どんなものがある?

健康体割引とは、保険の契約時に保険会社が定めた健康基準を満たしているとき、保険料を割り引く制度のことです。保険会社によっては、優良体割引と呼んでいるところもあります。主に、肥満度を判定する体格指数であるBMI(Body Mass Indexの略)や血圧のほか、喫煙状況が定められた基準内であれば、保険料の割引を受けることができます。

健康体と判定される主な基準は以下のとおりです。

- ・BMI値:18.0<BMI<27.0

- ※BMIの求め方=[体重(kg)]÷[身長(m)の2乗]

- ・血圧値:最高血圧値140mmHg未満 最低血圧値90mmHg未満

- ・喫煙歴:過去1年以内に喫煙していないこと

健康体割引が受けられる保険内容の一例には、次のようなものがあります。

- 〇主契約:収入保障保険

契約時に健康体割引特約を付けて、嘱託医の健康診査を受け、血圧値とBMI値が所定の基準内であること、過去1年以内に喫煙歴がないことで、保険料が割引になる。

- 〇主契約:定期保険

契約時に血圧値やBMI値が所定の健康基準内であることや喫煙の有無で、保険料が割引になる。

健康体割引を利用するには、保険会社へ一定期間内に受けた健康診断の結果を提出するか、保険会社が指定する医師の診査を受けます。喫煙状況の判定にはコチニン検査が用いられます。

健康体割引の特徴は、保険契約時の健康状態が良好であれば、割引制度を利用できる点です。契約する時点で、健康に関する所定の基準を満たす必要があります。そのため、健康状態に不安を抱えている人は、通常の保険料で加入することになるかもしれません。これは健康に自信のある人であれば利用価値がある制度といえるでしょう。

健康増進型保険はどんな保険?

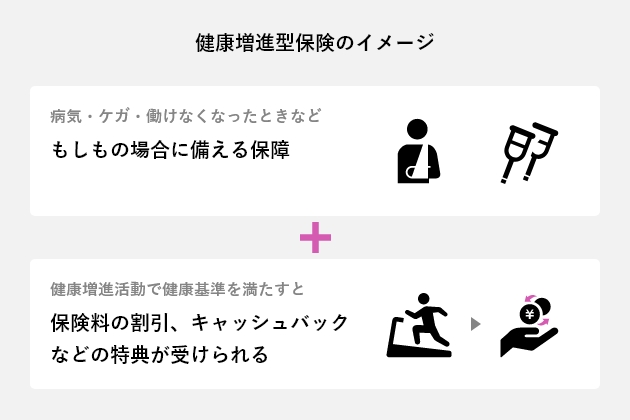

健康増進型保険とは、保険を契約後に健康増進のための取り組みを実施して、保険会社の定める基準を達成した場合に、保険料の割引やキャッシュバック、特典を受けられる保険のことです。もしものことが起きた場合に備える従来の保障内容をそのままに、健康状態の悪化によるリスクを抑えながら継続した健康増進の活動をサポートすることを目的としています。契約時の健康状態が良好なときに利用できる健康体割引とは違い、健康増進型保険では、健康に向けた保険契約後の行動が重視されます。

健康増進型保険にはさまざまなタイプのものがありますが、その保険内容の一例をご紹介しましょう。

- ○健康増進型保険

生活習慣の質問に答える、健康診断書の画像を送る、所定の検診や予防接種を受ける、歩数・心拍数の状況を報告、フィットネスジムで運動するなどを行うことでポイントが付いてランクが決まり、毎年の保険料が決まり、特典を受けられる。

- ○組立総合保障保険

継続的な健康増進サポートを行い、健康診断の結果に応じてランクが決まり、キャッシュバックが受けられる。

- ○医療保険

歩数計測アプリを使って歩数を計測、計測単位期間の歩数に応じて還付金が受けられる。

- ○

特定生活習慣病入院一時給付保険

更新ごとに健康診断で測定したBMI、血圧、尿検査、血液検査の結果によって健康年齢※を算定、健康年齢が若くなると保険料が安くなる。

※健康年齢は株式会社JMDCの登録商標です。

保険会社によって健康増進への取り組み方はさまざまです。

健康増進型保険は、健康増進のための取り組みを継続して、常に健康状態を維持、向上できる人にとってはお得な保険です。しかし、健康状態が悪化してしまうと、保険料の割引がなくなってしまうおそれがあります。そのため、健康増進型保険に加入したら、最適な生活習慣を維持して、常に健康を意識した行動が必要になってくるでしょう。

健康増進型保険がおすすめの人はこんな人

健康増進型保険による恩恵を受けるには、契約後に健康増進に向けた取り組みを続けることが必要になります。そのため、継続的な健康づくりに取り組むことができる人に適しています。生活習慣を見直し、適度な運動や栄養バランスの取れた食事を心がけることも大事になってくるでしょう。

健康に向けた取り組みは、健康診断を控えたときなど短期間だけ行っていても効果は現れません。日常生活で継続的に取り組むことが重要です。そのため、健康に対する意識が高く、継続的な取り組みを難なくこなせる人に適した保険といえるのではないでしょうか。もし、健康増進型保険を契約する場合は、保険料の割引など特典だけに目を向けるのではなく、必ず本当に必要な保障を受けられるかどうかを確認しましょう。

前佛 朋子(ぜんぶつ ともこ)

ファイナンシャル・プランナー(CFP®)

2006年よりライターとして活動。節約関連のメルマガ執筆を担当した際、お金の使い方を整える大切さに気付き、ファイナンシャル・プランナーとなる。マネー関連記事を執筆するかたわら、不安を安心に変えるサポートを行うため、家計見直し、お金の整理、ライフプラン、遠距離介護などの相談を受けている。