複利計算が即時にできる「72の法則」「115の法則」「126の法則」とは

<この記事を読んでわかること>

・運用で得た利益や利息を元本に組み込んで再投資することで複利効果が得られる。複利効果は、時間をかけるほど加速度的に大きくなる

・72の法則と115の法則は一括投資した場合に複利効果が2倍・3倍になるまでの期間が簡単にわかる法則。「72÷金利(%)=一括投資でお金が2倍になる期間(年)」「115÷金利(%)=一括投資でお金が3倍になる期間(年)」で計算できる

・126の法則は、積立投資をした場合にお金が2倍になるまでの期間が簡単にわかる法則。「126÷金利(%)=積立投資でお金が2倍になる期間(年)」で計算できる

投資では、複利効果を生かせば生かすほどお金をぐんぐん増やせます。ただ、複利効果の計算はちょっと複雑。「資産が2倍になるまでには何年必要?」と気になったとき、すぐにわかったら便利ですよね。

こんなときに役に立つのが「72の法則」「115の法則」「126の法則」といった法則です。これを知っておけば、ものの数秒で資産が2倍、3倍になるまでの年数がわかります!

今回は、投資をする上で知っておきたい複利効果と「72の法則」「115の法則」「126の法則」を紹介します。

複利とは?単利とどう違う?

複利効果とは、運用で得た利益や利息を元本に組み込んで再投資することで、その利益や利息が新たな利益を生み出す効果です。

複利で運用すると、時間をかけるほど単利(利益や利息を元本に組み込まず、いつも同じ元本からの利益や利息を受け取ること)よりもお金が増えるスピードが増していきます。

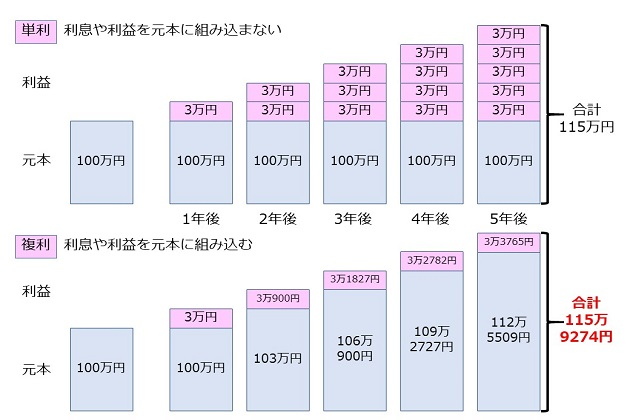

たとえば、年利3%の商品に100万円を預けたとします。このとき、単利と複利ではお金の増え方が次のように違います(なお、税金や手数料は考慮しません)。

<単利と複利の違い>

(株)Money&You作成

単利では、毎年の3%の利益を元本に組み込まないので、利益は毎年3万円です。複利でも、1年後は同じく3万円です。しかし、複利では2年目に3万円を元本に組み込んで「103万円」を投資するため、2年後はその3%、3万900円の利益が得られます。

3年後、4年後と、これを続けていくことでお金は少しずつ増え、5年後には115万9274円と、単利より1万円近くお金が増えました。

仮にこれを30年間続けると、元本と利益の合計は

・単利:190万円

・複利:242万7262円

と、53万円近くの差に。複利効果は、元本に組み入れた利息にもさらに利息がつくため、長期間取り組むほど雪だるま式にお金が増える可能性があるのです。

複利効果はかのアインシュタインも「人類最大の発明」といったほどのパワーを持つすごい効果ですので、ぜひ活用したいですよね。

一括投資の「72の法則」「115の法則」

複利効果のパワーはすごいのですが、すぐに計算しにくいのが弱点。金融機関のシミュレーションサイトやExcelなどのソフトを使えば計算できますが、ちょっと面倒ですよね。そこで活用したいのが「72の法則」と「115の法則」です。

複利効果でお金が2倍になるまでの期間は?「72の法則」

72の法則は、一括投資した場合に、複利効果でお金が2倍になるまでの期間が簡単にわかる法則です。

【72の法則の公式】

72÷金利(%)=一括投資でお金が2倍になる期間(年)

72の法則の公式はとても簡単です。72を金利で割れば、一括投資したお金が2倍になるまでの期間がわかります。

【一括投資したお金が2倍になるまでの期間】

・1%で運用した場合:72÷1=72 約72年

・2%で運用した場合:72÷2=36 約36年

・3%で運用した場合:72÷3=24 約24年

・4%で運用した場合:72÷4=18 約18年

・5%で運用した場合:72÷5=14.4 約14.4年

・6%で運用した場合:72÷6=12 約12年

・7%で運用した場合:72÷7=10.3 約10.3年

・8%で運用した場合:72÷8=9 約9年

また、式を変形すると「72÷お金が2倍になる期間(年)=金利(%)」とできますので、「〇年でお金を2倍にするのに必要な金利」もわかります。たとえば、一括投資したお金を20年で2倍にするには、72÷20年=3.6%で運用すればいいというわけです。

2024年3月にマイナス金利が解除され、大手銀行の普通預金金利も年0.02%に引き上げられました。しかし、72の法則に当てはめると、普通預金でお金を2倍にするのにかかる年数は72÷0.02=3600ですから、3600年かかる計算です。

複利効果でお金が3倍になるまでの期間は?「115の法則」

115の法則は、72の法則と同じく、一括投資した場合に複利効果でお金が3倍になるまでの期間が簡単にわかる法則です。

【115の法則の公式】

115÷金利(%)=一括投資でお金が3倍になる期間(年)

【一括投資したお金が3倍になるまでの期間】

・1%で運用した場合:115÷1=115 約115年

・2%で運用した場合:115÷2=57.5 約57.5年

・3%で運用した場合:115÷3=38.3 約38.3年

・4%で運用した場合:115÷4=28.8 約28.8年

・5%で運用した場合:115÷5=23 約23年

・6%で運用した場合:115÷6=19.2 約19.2年

・7%で運用した場合:115÷7=16.4 約16.4年

・8%で運用した場合:115÷8=14.4 約14.4年

積立投資の「126の法則」

72の法則や115の法則は便利ですが、あくまでも「一括投資」した場合の簡易計算の公式です。たとえば「新NISAのつみたて投資枠を使って積立投資を始めた」という場合には使えません。

そこで利用したいのが「126の法則」です。126の法則では、積立投資をした場合にお金が2倍になるまでの期間が簡単に計算できます。

積立投資でお金が2倍になるまでの期間は?「126の法則」

126の法則の計算方法そのものは、72の法則と同じです。

【「126の法則」の公式】

126÷金利(%)=積立投資でお金が2倍になる期間(年)

【積立投資でお金が2倍になるまでの期間】

・1%で運用した場合:126÷1=126 約126年

・2%で運用した場合:126÷2=63 約63年

・3%で運用した場合:126÷3=42 約42年

・4%で運用した場合:126÷4=31.5 約31.5年

・5%で運用した場合:126÷5=25.2 約25.2年

・6%で運用した場合:126÷6=21 約21年

・7%で運用した場合:126÷7=18 約18年

・8%で運用した場合:126÷8=15.75 約15.75年

たとえば、毎月3万円ずつ積立投資を行い、年3%で運用できたとします。このとき、42年後に投資元本は1512万円で、資産合計はおおよそ3024万円になるというわけです。23歳から65歳までの42年間で、毎月3万円ずつ積立投資して、年3%で運用できれば、65歳時点で3024万円が貯まっている、と考えることもできます。以前話題になった「老後資金2000万円」も、毎月3万円の積立投資で十分用意できる計算です。

126の法則の計算結果をみると、毎月投資できる金額にもよりますが、できれば年利3%以上は欲しいことがわかります。いくら資産が2倍になるといっても、年利1%・2%の場合の投資期間は、現実的ではないでしょう。また、年利3%でも42年かかるのは長い…と思われるかもしれません。しかし、リスクとリターンは表裏一体です。高い運用利率を狙うと、その分値下がりのリスクを抱えることは覚えておきましょう。

積立投資には「190の法則」「76の法則」もある

同様の積立投資の法則には、お金が3倍となる「190の法則」や、お金が1.5倍となる「76の法則」もあります。いずれも計算方法は126の法則と同じです。

【「190の法則」の公式】

190÷金利(%)=積立投資でお金が3倍になる期間(年)

【積立投資でお金が3倍になるまでの期間】

・1%で運用した場合:190÷1=190 約190年

・2%で運用した場合:190÷2=95 約95年

・3%で運用した場合:190÷3=63.3 約63.3年

・4%で運用した場合:190÷4=47.5 約47.5年

・5%で運用した場合:190÷5=38 約38年

・6%で運用した場合:190÷6=31.7 約31.7年

・7%で運用した場合:190÷7=27.1 約27.1年

・8%で運用した場合:190÷8=23.75 約23.75年

【「76の法則」の公式】

76÷金利(%)=積立投資でお金が1.5倍になる期間(年)

・1%で運用した場合:76÷1=76 約76年

・2%で運用した場合:76÷2=38 約38年

・3%で運用した場合:76÷3=25.3 約25.3年

・4%で運用した場合:76÷4=19 約19年

・5%で運用した場合:76÷5=15.2 約15.2年

・6%で運用した場合:76÷6=12.7 約12.7年

・7%で運用した場合:76÷7=10.9 約10.9年

・8%で運用した場合:76÷8=9.5 約9.5年

積立投資で資産を3倍にしようとすると、さすがにそれなりに時間がかかりますね。しかし、資産を1.5倍にするのであれば、年利3%でも約25年と、2倍のときの約6割の期間で達成できることがわかります。千里の道も一歩から、まずは1.5倍を目指して投資をはじめ、いずれ2倍、3倍と増やしていければよいですね。

どれくらいの利回りの商品に投資をすれば、いつまでにどれくらいお金が増えるのかがわかると、投資へのモチベーションが上がる方も多いと思います。今回ご紹介した「法則」を覚えておけば、手軽に計算することができます。ぜひ、活用してみてくださいね。

高山 一恵(たかやま かずえ)

Money&You 取締役/ファイナンシャルプランナー

慶應義塾大学卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設⽴。10年間取締役を務めたのち、現職へ。全国で講演活動、多くのメディアで執筆活動、相談業務を⾏ない、女性の人生に不可欠なお金の知識を伝えている。明るく親しみやすい性格を活かした解説や講演には定評がある。著書は『はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂)、『税制優遇のおいしいいただき方』(きんざい)など多数。ファイナンシャルプランナー(CFP®)。1級FP技能士。